Роль коммерческого банка в лизинговых операциях

Нужно новое оборудование, но не хватает денег? Лизинг от нашего банка – это простое решение! Гибкие условия, быстрое оформление, выгодный лизинг для вашего бизнеса.

При проведении лизинговых операций коммерческий банк играет ключевую роль, выступая не только в качестве финансового посредника, но и как активный участник инвестиционного процесса. Лизинг, как форма финансирования, позволяет предприятиям приобретать необходимое оборудование и технику без значительных единовременных затрат. Это открывает новые возможности для развития бизнеса, модернизации производства и повышения конкурентоспособности. Коммерческие банки, обладая значительными финансовыми ресурсами и опытом работы на рынке, оказывают существенное влияние на развитие лизинговых отношений, предлагая разнообразные программы и условия, адаптированные под конкретные потребности клиентов.

Что такое лизинг и как он работает?

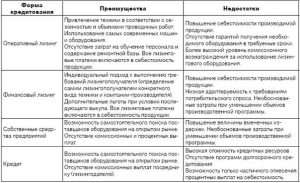

Лизинг – это финансовая аренда имущества, при которой лизингодатель (в данном случае, коммерческий банк) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя компенсацию стоимости имущества, проценты и комиссионные вознаграждения лизингодателя. По окончании срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости или вернуть его лизингодателю. Существует два основных вида лизинга: финансовый (капитальный) и оперативный.

Финансовый лизинг

Финансовый лизинг предполагает, что лизингополучатель выплачивает полную стоимость имущества в течение срока лизинга, после чего становится его собственником. В этом случае, риски и выгоды, связанные с владением имуществом, переходят к лизингополучателю. Финансовый лизинг часто используется для приобретения дорогостоящего оборудования и техники, которые имеют длительный срок службы.

Оперативный лизинг

Оперативный лизинг предполагает, что лизингополучатель использует имущество в течение определенного срока, после чего возвращает его лизингодателю. В этом случае, лизингополучатель не становится собственником имущества и не несет ответственности за его обслуживание и ремонт. Оперативный лизинг часто используется для аренды оборудования и техники, которые быстро устаревают или требуют частого обновления.

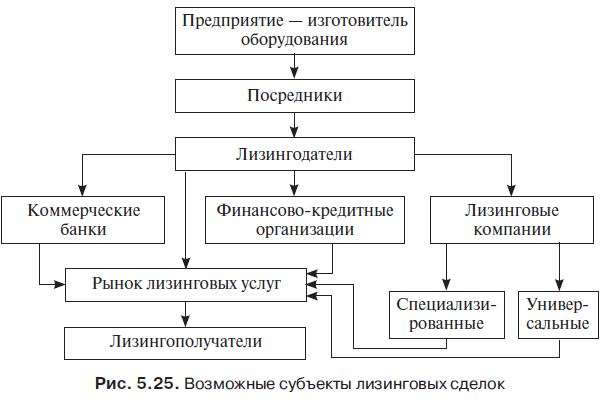

Коммерческий банк играет многогранную роль в лизинговых операциях, выступая в качестве:

- Лизингодателя: банк напрямую приобретает имущество и передает его в лизинг клиенту.

- Кредитора: банк предоставляет кредиты лизинговым компаниям для финансирования их деятельности.

- Консультанта: банк предоставляет консультации клиентам по вопросам лизинга и помогает выбрать наиболее подходящую программу.

Коммерческие банки, обладая опытом и знаниями в области финансов, способны оценить риски и возможности лизинговых сделок, что позволяет им предлагать конкурентоспособные условия и гибкие программы финансирования. Кроме того, банки обладают развитой инфраструктурой и широкой сетью филиалов, что обеспечивает удобство и доступность лизинговых услуг для клиентов по всей стране.

Преимущества лизинга для предприятий

Лизинг предоставляет предприятиям ряд существенных преимуществ, которые способствуют развитию бизнеса и повышению его эффективности. Эти преимущества делают лизинг привлекательным инструментом финансирования для предприятий различных размеров и отраслей.

- Сохранение капитала: лизинг позволяет предприятиям приобретать необходимое оборудование и технику без значительных единовременных затрат.

- Налоговые льготы: лизинговые платежи относятся к затратам и уменьшают налогооблагаемую базу.

- Ускоренная амортизация: имущество, приобретенное в лизинг, может быть амортизировано быстрее, чем собственное имущество.

- Гибкие условия: лизинговые компании предлагают разнообразные программы и условия, адаптированные под конкретные потребности клиентов.

- Улучшение финансовой отчетности: лизинг может улучшить показатели финансовой отчетности, такие как рентабельность активов и уровень задолженности.

Виды лизингового имущества, финансируемого коммерческими банками

Коммерческие банки финансируют приобретение широкого спектра имущества в лизинг, включая:

Транспортные средства

Лизинг транспортных средств является одним из наиболее распространенных видов лизинга. Банки финансируют приобретение легковых и грузовых автомобилей, автобусов, спецтехники и других транспортных средств.

Производственное оборудование

Лизинг производственного оборудования позволяет предприятиям модернизировать производство и повысить его эффективность. Банки финансируют приобретение станков, линий автоматизации, оборудования для пищевой промышленности и других видов производственного оборудования.

Строительная техника

Лизинг строительной техники позволяет строительным компаниям приобретать необходимую технику без значительных единовременных затрат. Банки финансируют приобретение экскаваторов, бульдозеров, кранов и другой строительной техники.

Сельскохозяйственная техника

Лизинг сельскохозяйственной техники позволяет сельскохозяйственным предприятиям приобретать необходимую технику для проведения посевных и уборочных работ. Банки финансируют приобретение тракторов, комбайнов, сеялок и другой сельскохозяйственной техники.

Недвижимость

В некоторых случаях коммерческие банки также финансируют приобретение недвижимости в лизинг. Это может быть полезно для предприятий, которые нуждаются в новых офисных или производственных помещениях.

Процесс оформления лизинговой сделки с коммерческим банком

Процесс оформления лизинговой сделки с коммерческим банком включает в себя несколько этапов:

- Подача заявки: клиент подает заявку на лизинг в банк, предоставляя необходимую информацию о себе и о приобретаемом имуществе.

- Рассмотрение заявки: банк рассматривает заявку и оценивает финансовое состояние клиента и риски сделки.

- Согласование условий: банк и клиент согласовывают условия лизинговой сделки, такие как срок лизинга, размер лизинговых платежей и условия выкупа имущества.

- Подписание договора: банк и клиент подписывают договор лизинга, в котором определены все условия сделки.

- Приобретение имущества: банк приобретает имущество и передает его в лизинг клиенту.

- Выплата лизинговых платежей: клиент выплачивает лизинговые платежи в соответствии с условиями договора.

Факторы, влияющие на стоимость лизинга

Стоимость лизинга зависит от ряда факторов, включая:

- Стоимость имущества: чем выше стоимость имущества, тем выше лизинговые платежи.

- Срок лизинга: чем дольше срок лизинга, тем ниже ежемесячные лизинговые платежи, но выше общая стоимость лизинга.

- Процентная ставка: процентная ставка, используемая для расчета лизинговых платежей, влияет на их размер.

- Первоначальный взнос: чем больше первоначальный взнос, тем ниже лизинговые платежи.

- Условия выкупа: условия выкупа имущества по окончании срока лизинга также влияют на стоимость лизинга.

Риски, связанные с лизинговыми операциями для коммерческого банка

Коммерческие банки, как и любые другие финансовые институты, подвержены определенным рискам при проведении лизинговых операций. Понимание этих рисков и умение ими управлять является ключевым фактором успешной деятельности банка в сфере лизинга.

Кредитный риск

Кредитный риск – это риск того, что лизингополучатель не сможет выполнить свои обязательства по выплате лизинговых платежей. Этот риск может быть снижен путем тщательной оценки финансового состояния лизингополучателя и предоставления лизинга только клиентам с хорошей кредитной историей.

Риск ликвидности

Риск ликвидности – это риск того, что банк не сможет выполнить свои обязательства по финансированию лизинговых сделок. Этот риск может быть снижен путем поддержания достаточного уровня ликвидности и диверсификации источников финансирования.

Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что изменение процентных ставок повлияет на прибыльность лизинговых сделок. Этот риск может быть снижен путем использования инструментов хеджирования процентных ставок.

Риск устаревания имущества

Риск устаревания имущества – это риск того, что имущество, переданное в лизинг, устареет и потеряет свою ценность. Этот риск может быть снижен путем выбора имущества, которое имеет длительный срок службы и не подвержено быстрому устареванию.

Правовой риск

Правовой риск – это риск того, что изменения в законодательстве повлияют на прибыльность лизинговых сделок. Этот риск может быть снижен путем отслеживания изменений в законодательстве и своевременной адаптации к ним.

Тенденции развития лизингового рынка

Лизинговый рынок постоянно развивается, и в последние годы наблюдаются следующие тенденции:

- Рост популярности оперативного лизинга: оперативный лизинг становится все более популярным, так как он позволяет предприятиям использовать оборудование и технику без необходимости приобретать их в собственность.

- Развитие онлайн-лизинга: онлайн-лизинговые платформы упрощают процесс оформления лизинговых сделок и делают их более доступными для клиентов.

- Расширение спектра финансируемого имущества: лизинговые компании финансируют приобретение все более широкого спектра имущества, включая оборудование для возобновляемой энергетики и медицинское оборудование.

- Увеличение доли малого и среднего бизнеса: лизинг становится все более доступным для малого и среднего бизнеса, который ранее испытывал трудности с получением финансирования.

- Развитие международного лизинга: международный лизинг позволяет предприятиям приобретать оборудование и технику за рубежом.

Перспективы развития лизинговых операций коммерческих банков

Лизинговые операции коммерческих банков имеют хорошие перспективы развития в будущем. Этому способствуют растущий спрос на лизинг со стороны предприятий, развитие инновационных технологий и увеличение государственной поддержки лизинговой отрасли. Коммерческие банки, обладая опытом и знаниями в области финансов, могут сыграть ключевую роль в развитии лизингового рынка и внести существенный вклад в экономический рост страны.

Лизинг, предоставляемый коммерческими банками, является важным инструментом для развития бизнеса. Банки, активно участвующие в лизинговых операциях, способствуют экономическому росту. Развитие лизинговых продуктов и услуг должно быть приоритетом для финансовых институтов. Необходимо и дальше совершенствовать законодательную базу для поддержки лизинговых операций. Лизинг – это ключ к модернизации и повышению конкурентоспособности предприятий.

Описание: Узнайте о роли коммерческого банка при проведении лизинговых операций: преимущества, риски, виды имущества и перспективы развития.