Развитие лизинга в коммерческих банках: состояние, перспективы и вызовы

Хочешь новое оборудование, но не готов выложить кучу денег сразу? Узнай, как лизинг через коммерческие банки поможет твоему бизнесу расти! Выгодные условия лизинга ждут!

Лизинг, как финансовый инструмент, играет все более значимую роль в экономике, предоставляя предприятиям возможность модернизировать производственные фонды и расширять деятельность без значительных единовременных затрат. Коммерческие банки, являясь ключевыми участниками финансового рынка, активно участвуют в развитии лизинговых операций, предлагая различные лизинговые продукты и услуги. Развитие лизинга в коммерческих банках обусловлено как растущим спросом со стороны предприятий, так и стремлением банков диверсифицировать свои активы и повысить рентабельность. Данная статья посвящена анализу текущего состояния, перспектив и вызовов, связанных с развитием лизинга в коммерческих банках.

Роль лизинга в современной экономике

Лизинг представляет собой форму финансирования, при которой лизингодатель (как правило, банк или специализированная лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, а по истечении срока лизинга имеет право выкупить имущество по остаточной стоимости или вернуть его лизингодателю. Лизинг обладает рядом преимуществ по сравнению с другими формами финансирования, такими как кредит или покупка имущества в собственность.

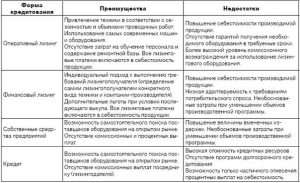

Преимущества лизинга для предприятий:

- Сохранение оборотного капитала: Лизинг позволяет предприятиям приобретать необходимое оборудование без значительных единовременных затрат, что позволяет сохранить оборотный капитал для других нужд.

- Налоговые льготы: Лизинговые платежи, как правило, относятся на себестоимость продукции, что позволяет снизить налогооблагаемую базу.

- Ускоренная амортизация: Лизинговое имущество может амортизироваться быстрее, чем собственное имущество, что также позволяет снизить налоговые выплаты.

- Гибкость условий: Лизинговые договоры могут быть адаптированы к потребностям конкретного предприятия, что позволяет учесть особенности его деятельности и финансового положения.

- Обновление оборудования: По истечении срока лизинга предприятие может заменить старое оборудование на новое, что позволяет поддерживать конкурентоспособность.

Преимущества лизинга для коммерческих банков:

Коммерческие банки также получают выгоду от участия в лизинговых операциях. Лизинг позволяет банкам диверсифицировать свои активы и повысить рентабельность, а также расширить клиентскую базу и укрепить свои позиции на рынке финансовых услуг.

- Повышение рентабельности: Лизинговые операции, как правило, более прибыльны, чем традиционные кредитные продукты.

- Диверсификация активов: Лизинг позволяет банкам снизить кредитные риски за счет обеспечения ликвидности.

- Расширение клиентской базы: Лизинг привлекает новых клиентов, которые могут быть заинтересованы в других банковских продуктах и услугах.

- Укрепление позиций на рынке: Участие в лизинговых операциях позволяет банкам укрепить свои позиции на рынке финансовых услуг и повысить свою конкурентоспособность.

Текущее состояние лизингового рынка и роль коммерческих банков

Лизинговый рынок демонстрирует устойчивый рост в последние годы. Это обусловлено как растущим спросом со стороны предприятий, так и активной поддержкой со стороны государства. Коммерческие банки играют ключевую роль в развитии лизингового рынка, предоставляя финансирование лизинговым компаниям и напрямую участвуя в лизинговых операциях. Многие крупные коммерческие банки создают собственные лизинговые компании или развивают лизинговые направления в рамках своих структурных подразделений.

Основные тенденции развития лизингового рынка:

- Рост объема лизинговых операций: Объем лизинговых операций постоянно увеличивается, что свидетельствует о растущей популярности лизинга как финансового инструмента.

- Расширение спектра лизинговых услуг: Лизинговые компании предлагают все более широкий спектр услуг, включая финансовый лизинг, оперативный лизинг, возвратный лизинг и другие.

- Развитие специализированных лизинговых продуктов: Лизинговые компании разрабатывают специализированные лизинговые продукты, ориентированные на конкретные отрасли экономики, такие как сельское хозяйство, транспорт, строительство и другие.

- Усиление конкуренции: На лизинговом рынке усиливается конкуренция между лизинговыми компаниями и коммерческими банками, что приводит к снижению цен и улучшению качества услуг.

- Цифровизация лизинговых процессов: Лизинговые компании активно внедряют цифровые технологии для автоматизации лизинговых процессов и повышения эффективности своей деятельности.

Роль коммерческих банков в лизинговых операциях:

Коммерческие банки играют важную роль в финансировании лизинговых операций, предоставляя лизинговым компаниям кредиты и гарантии. Банки также могут напрямую участвовать в лизинговых операциях, приобретая имущество и передавая его в лизинг своим клиентам. Участие банков в лизинговых операциях позволяет им расширить спектр своих услуг, повысить рентабельность и укрепить свои позиции на рынке финансовых услуг.

Факторы, влияющие на развитие лизинга в коммерческих банках

Развитие лизинга в коммерческих банках зависит от множества факторов, как внутренних, так и внешних. К внутренним факторам относятся стратегия банка, его финансовое положение, квалификация персонала и уровень развития информационных технологий. К внешним факторам относятся состояние экономики, законодательное регулирование, уровень конкуренции и развитие инфраструктуры.

Внутренние факторы:

- Стратегия банка: Развитие лизинга в коммерческом банке должно соответствовать общей стратегии банка и его целям.

- Финансовое положение банка: Банк должен обладать достаточными финансовыми ресурсами для финансирования лизинговых операций.

- Квалификация персонала: Банк должен иметь квалифицированных специалистов, обладающих знаниями и опытом в области лизинга.

- Уровень развития информационных технологий: Банк должен использовать современные информационные технологии для автоматизации лизинговых процессов и повышения эффективности своей деятельности.

Внешние факторы:

- Состояние экономики: Развитие лизинга зависит от состояния экономики и инвестиционного климата в стране.

- Законодательное регулирование: Законодательное регулирование лизинговой деятельности должно быть четким и прозрачным, чтобы обеспечить защиту прав и интересов всех участников лизинговых операций.

- Уровень конкуренции: Уровень конкуренции на лизинговом рынке влияет на цены и качество лизинговых услуг.

- Развитие инфраструктуры: Развитие инфраструктуры, такой как транспорт, связь и энергетика, способствует развитию лизинга в различных отраслях экономики.

Перспективы развития лизинга в коммерческих банках

Перспективы развития лизинга в коммерческих банках остаются благоприятными. Растущий спрос со стороны предприятий, активная поддержка со стороны государства и развитие цифровых технологий создают благоприятные условия для дальнейшего роста лизингового рынка. Коммерческие банки, обладающие финансовыми ресурсами, опытом и квалифицированным персоналом, имеют все возможности для успешного развития лизинговых направлений в своей деятельности.

Основные направления развития лизинга в коммерческих банках:

- Развитие специализированных лизинговых продуктов: Коммерческие банки должны разрабатывать специализированные лизинговые продукты, ориентированные на конкретные отрасли экономики и потребности клиентов.

- Внедрение цифровых технологий: Коммерческие банки должны активно внедрять цифровые технологии для автоматизации лизинговых процессов, повышения эффективности своей деятельности и улучшения качества обслуживания клиентов.

- Развитие партнерских отношений: Коммерческие банки должны развивать партнерские отношения с лизинговыми компаниями, производителями оборудования и другими участниками рынка для расширения спектра своих услуг и повышения конкурентоспособности.

- Обучение персонала: Коммерческие банки должны уделять особое внимание обучению персонала, повышая квалификацию специалистов в области лизинга.

- Управление рисками: Коммерческие банки должны эффективно управлять рисками, связанными с лизинговыми операциями, чтобы обеспечить стабильность и прибыльность своей деятельности.

Вызовы, стоящие перед коммерческими банками в развитии лизинга

Несмотря на благоприятные перспективы, коммерческие банки сталкиваются с рядом вызовов в развитии лизинга. К основным вызовам относятся высокая конкуренция, ограниченность финансовых ресурсов, риски, связанные с лизинговыми операциями, и необходимость соблюдения нормативных требований.

Основные вызовы:

- Высокая конкуренция: На лизинговом рынке существует высокая конкуренция между лизинговыми компаниями и коммерческими банками, что требует от банков постоянного совершенствования своих продуктов и услуг.

- Ограниченность финансовых ресурсов: Финансирование лизинговых операций требует значительных финансовых ресурсов, что может быть проблемой для некоторых коммерческих банков.

- Риски: Лизинговые операции связаны с различными рисками, такими как кредитные риски, риски ликвидности, риски изменения процентных ставок и операционные риски. Банки должны эффективно управлять этими рисками, чтобы обеспечить стабильность и прибыльность своей деятельности.

- Нормативные требования: Коммерческие банки должны соблюдать нормативные требования, регулирующие лизинговую деятельность, что может потребовать дополнительных затрат и усилий.

Развитие лизинга в коммерческих банках – сложный и многогранный процесс, требующий стратегического подхода, профессиональной команды и эффективного управления рисками. Коммерческие банки, способные преодолеть вызовы и воспользоваться благоприятными возможностями, смогут успешно развивать лизинговые направления в своей деятельности и укрепить свои позиции на рынке финансовых услуг.

Описание: Статья посвящена анализу развития лизинга в коммерческих банках, его роли в экономике, перспективам и вызовам, стоящим перед банками в этой сфере.