Проведение банком лизинговых операций: полное руководство

Узнайте, как банки помогают бизнесу расти с помощью лизинга! Простое решение для покупки оборудования, транспорта и многого другого. Забудьте про огромные первоначальные взносы – лизинг это выгодно!

Лизинг – это мощный финансовый инструмент, позволяющий предприятиям приобретать необходимое оборудование и активы без значительных первоначальных инвестиций. Банки, как ключевые игроки финансового рынка, активно участвуют в лизинговых операциях, предоставляя финансирование и экспертизу для различных отраслей экономики. Проведение банком лизинговых операций требует глубокого понимания специфики лизинга, тщательной оценки рисков и грамотного управления активами. Эта статья подробно рассматривает все аспекты проведения банком лизинговых операций, от нормативно-правовой базы до практических шагов реализации и управления лизинговым портфелем.

Что такое лизинг и его виды?

Лизинг – это финансовая аренда имущества, при которой лизингодатель (обычно банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию или физическому лицу) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые покрывают стоимость имущества, проценты и другие расходы лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить срок лизинга или вернуть имущество лизингодателю.

Основные виды лизинга:

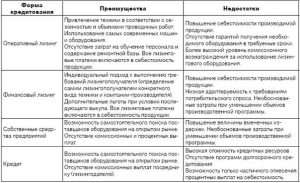

- Финансовый лизинг (капитальный лизинг): Предполагает, что все риски и выгоды, связанные с владением имуществом, переходят к лизингополучателю. По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя. Фактически, это форма финансирования приобретения имущества.

- Оперативный лизинг (аренда): Лизингодатель несет все риски и выгоды, связанные с владением имуществом. Лизингополучатель использует имущество в течение определенного срока и возвращает его лизингодателю по окончании срока лизинга. Этот вид лизинга часто используется для имущества, которое быстро устаревает или требует специализированного обслуживания.

- Возвратный лизинг: Предприятие продает свое имущество банку или лизинговой компании, а затем берет его в лизинг у этого же банка или компании. Этот вид лизинга позволяет предприятию высвободить капитал, заблокированный в основных средствах, и направить его на другие цели.

Нормативно-правовая база лизинговых операций в России

Лизинговые операции в России регулируются рядом законодательных актов, которые устанавливают правила и требования к лизинговым компаниям и банкам, осуществляющим лизинговую деятельность. Основные нормативные документы:

- Федеральный закон от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)": Определяет основные понятия лизинга, права и обязанности сторон, порядок заключения и исполнения договоров лизинга.

- Гражданский кодекс Российской Федерации (статьи о финансовой аренде): Содержит общие положения о договорах аренды, которые применяются к лизинговым операциям.

- Налоговый кодекс Российской Федерации (статьи о налоге на прибыль и НДС): Устанавливает порядок налогообложения лизинговых операций, в том числе порядок учета лизинговых платежей и амортизации имущества.

- Инструкции и указания Центрального банка Российской Федерации (ЦБ РФ): Регулируют деятельность банков по предоставлению лизинговых услуг, устанавливают требования к капиталу, резервам и управлению рисками.

- Международные стандарты финансовой отчетности (МСФО) 16 "Аренда": Определяет порядок учета лизинговых операций в финансовой отчетности компаний, применяющих МСФО.

Банки должны тщательно соблюдать требования нормативно-правовой базы при проведении лизинговых операций, чтобы избежать юридических рисков и обеспечить соответствие своей деятельности законодательству.

Преимущества проведения банком лизинговых операций

Проведение банком лизинговых операций предоставляет ряд преимуществ как для банка, так и для его клиентов. Для банка лизинг является привлекательным инструментом диверсификации доходов, увеличения клиентской базы и укрепления позиций на рынке. Для клиентов лизинг предоставляет возможность приобретать необходимое оборудование и активы без значительных первоначальных инвестиций, оптимизировать налогообложение и улучшить финансовые показатели.

Преимущества для банка:

- Диверсификация доходов: Лизинговые операции позволяют банку получать доход в виде лизинговых платежей, процентов и комиссий, что снижает зависимость от традиционных банковских продуктов, таких как кредиты.

- Увеличение клиентской базы: Лизинг привлекает новых клиентов, в том числе малые и средние предприятия, которые не могут получить кредитное финансирование.

- Повышение рентабельности активов: Лизинговые активы, как правило, приносят более высокую доходность, чем традиционные кредитные активы.

- Укрепление отношений с клиентами: Лизинг предоставляет банкам возможность предлагать комплексные финансовые решения, что укрепляет отношения с клиентами и повышает их лояльность.

- Снижение кредитных рисков: В случае неплатежеспособности лизингополучателя банк имеет право изъять лизинговое имущество и продать его, что снижает кредитные риски.

Преимущества для клиентов:

- Экономия капитала: Лизинг позволяет клиентам приобретать необходимое оборудование и активы без значительных первоначальных инвестиций, что экономит капитал и позволяет направить его на другие цели.

- Оптимизация налогообложения: Лизинговые платежи относятся на расходы, что уменьшает налогооблагаемую базу по налогу на прибыль.

- Ускоренная амортизация: Лизингополучатель может применять ускоренную амортизацию лизингового имущества, что также уменьшает налогооблагаемую базу.

- Гибкие условия финансирования: Условия лизинга могут быть адаптированы к потребностям клиента, например, по срокам лизинга, размеру лизинговых платежей и графику платежей.

- Доступ к современному оборудованию: Лизинг позволяет клиентам приобретать современное оборудование и технологии, которые могут быть недоступны при использовании традиционных источников финансирования.

Этапы проведения банком лизинговых операций

Проведение банком лизинговых операций – это сложный процесс, который включает в себя несколько этапов. Каждый этап требует тщательной подготовки и экспертизы, чтобы обеспечить успешную реализацию лизинговой сделки и минимизировать риски.

1. Предварительная оценка и структурирование сделки:

- Анализ потребностей клиента: Банк проводит анализ потребностей клиента в оборудовании и активах, определяет цели лизинга и оценивает финансовое состояние клиента.

- Оценка лизингового имущества: Банк проводит оценку стоимости лизингового имущества, определяет его ликвидность и прогнозирует его остаточную стоимость по окончании срока лизинга.

- Структурирование сделки: Банк разрабатывает структуру лизинговой сделки, определяет вид лизинга, срок лизинга, размер лизинговых платежей и график платежей.

- Оценка рисков: Банк проводит оценку рисков, связанных с лизинговой сделкой, в том числе кредитных рисков, рыночных рисков, операционных рисков и юридических рисков.

2. Подготовка и заключение договора лизинга:

- Подготовка договора лизинга: Банк подготавливает договор лизинга, который содержит все существенные условия лизинговой сделки, в том числе предмет лизинга, срок лизинга, размер лизинговых платежей, график платежей, права и обязанности сторон.

- Согласование договора лизинга: Банк согласовывает договор лизинга с клиентом и другими заинтересованными сторонами, например, с поставщиком лизингового имущества.

3. Приобретение и передача лизингового имущества:

- Приобретение лизингового имущества: Банк приобретает лизинговое имущество у поставщика.

- Страхование лизингового имущества: Банк страхует лизинговое имущество от рисков утраты или повреждения.

- Передача лизингового имущества: Банк передает лизинговое имущество клиенту во временное пользование.

4. Управление лизинговым портфелем:

- Мониторинг лизинговых платежей: Банк осуществляет мониторинг лизинговых платежей и принимает меры по взысканию просроченной задолженности.

- Управление рисками: Банк управляет рисками, связанными с лизинговым портфелем, в том числе кредитными рисками, рыночными рисками, операционными рисками и юридическими рисками.

- Учет и отчетность: Банк ведет учет лизинговых операций и предоставляет отчетность в соответствии с требованиями нормативно-правовой базы.

5. Окончание срока лизинга:

- Выкуп лизингового имущества: Клиент может выкупить лизинговое имущество по остаточной стоимости.

- Продление срока лизинга: Клиент может продлить срок лизинга.

- Возврат лизингового имущества: Клиент возвращает лизинговое имущество банку.

Управление рисками в лизинговых операциях

Управление рисками является критически важным аспектом проведения банком лизинговых операций. Лизинговые операции подвержены различным видам рисков, которые могут привести к финансовым потерям для банка. Эффективное управление рисками позволяет банку минимизировать эти потери и обеспечить стабильность лизингового портфеля.

Основные виды рисков в лизинговых операциях:

- Кредитный риск: Риск неплатежеспособности лизингополучателя.

- Рыночный риск: Риск изменения рыночных цен на лизинговое имущество.

- Операционный риск: Риск ошибок и сбоев в операционных процессах.

- Юридический риск: Риск нарушения требований нормативно-правовой базы.

- Риск ликвидности: Риск невозможности быстро продать лизинговое имущество в случае необходимости.

Методы управления рисками в лизинговых операциях:

- Тщательная оценка кредитоспособности лизингополучателя: Банк проводит анализ финансового состояния лизингополучателя, его кредитной истории и платежеспособности.

- Диверсификация лизингового портфеля: Банк распределяет лизинговые активы между различными отраслями экономики и клиентами.

- Страхование лизингового имущества: Банк страхует лизинговое имущество от рисков утраты или повреждения.

- Установление залогового обеспечения: Банк может потребовать от лизингополучателя предоставить залоговое обеспечение по договору лизинга.

- Мониторинг рыночных цен на лизинговое имущество: Банк осуществляет мониторинг рыночных цен на лизинговое имущество и принимает меры по хеджированию рисков.

- Разработка и внедрение эффективных операционных процессов: Банк разрабатывает и внедряет эффективные операционные процессы, которые минимизируют риск ошибок и сбоев.

- Соблюдение требований нормативно-правовой базы: Банк строго соблюдает требования нормативно-правовой базы при проведении лизинговых операций.

Автоматизация лизинговых операций

Автоматизация лизинговых операций становится все более важным фактором для повышения эффективности и снижения затрат банков, занимающихся лизингом. Использование специализированного программного обеспечения позволяет автоматизировать рутинные задачи, улучшить управление данными и повысить качество обслуживания клиентов. Автоматизация охватывает различные аспекты лизинговых операций, от обработки заявок до управления лизинговым портфелем и отчетности.

Преимущества автоматизации лизинговых операций:

- Сокращение времени обработки заявок: Автоматизация позволяет ускорить процесс рассмотрения и одобрения лизинговых заявок, что повышает удовлетворенность клиентов.

- Повышение точности данных: Автоматизированные системы обеспечивают более точный сбор и обработку данных, что снижает риск ошибок.

- Улучшение управления рисками: Автоматизация позволяет более эффективно отслеживать и управлять рисками, связанными с лизинговыми операциями.

- Сокращение затрат: Автоматизация позволяет сократить затраты на персонал и операционные расходы.

- Улучшение отчетности: Автоматизированные системы позволяют формировать отчетность в соответствии с требованиями нормативно-правовой базы и потребностями руководства.

Основные функции программного обеспечения для автоматизации лизинговых операций:

- Управление заявками: Прием, обработка и одобрение лизинговых заявок.

- Управление договорами: Формирование, согласование и заключение договоров лизинга.

- Управление лизинговыми платежами: Расчет, выставление счетов и учет лизинговых платежей.

- Управление лизинговым имуществом: Учет, страхование и мониторинг лизингового имущества.

- Управление рисками: Оценка, мониторинг и управление рисками, связанными с лизинговыми операциями.

- Отчетность: Формирование отчетности в соответствии с требованиями нормативно-правовой базы и потребностями руководства.

Тенденции развития лизинговых операций в России

Российский рынок лизинговых услуг продолжает развиваться и адаптироваться к изменяющимся экономическим условиям. Несмотря на некоторые вызовы, связанные с экономической нестабильностью и геополитической ситуацией, лизинг остается востребованным инструментом финансирования для предприятий различных отраслей экономики. На рынке лизинга наблюдаются следующие тенденции:

- Рост спроса на лизинг оборудования и техники: Предприятия продолжают инвестировать в обновление основных средств, что стимулирует спрос на лизинг оборудования и техники.

- Развитие лизинга для малого и среднего бизнеса: Банки и лизинговые компании активно развивают продукты и услуги для малого и среднего бизнеса, что расширяет доступ к лизинговому финансированию.

- Цифровизация лизинговых услуг: Все больше лизинговых компаний предлагают онлайн-сервисы и платформы для оформления лизинговых сделок, что повышает удобство и доступность лизинговых услуг.

- Развитие специализированных лизинговых продуктов: Лизинговые компании предлагают специализированные лизинговые продукты для различных отраслей экономики, например, для сельского хозяйства, транспорта и строительства.

- Ужесточение регулирования лизинговых операций: Центральный банк Российской Федерации (ЦБ РФ) продолжает ужесточать регулирование лизинговых операций, что направлено на повышение стабильности и надежности лизингового рынка.

Банкам, занимающимся лизинговыми операциями, необходимо учитывать эти тенденции и адаптировать свои стратегии и продукты к изменяющимся потребностям рынка. Инновации, цифровизация и клиентоориентированность являются ключевыми факторами успеха в конкурентной среде.

В этой статье мы рассмотрели основные аспекты проведения банком лизинговых операций. Мы начали с определения лизинга и его видов, затем перешли к нормативно-правовой базе, регулирующей лизинговую деятельность в России. Далее мы обсудили преимущества лизинга как для банков, так и для клиентов, а также подробно рассмотрели этапы проведения лизинговых операций, управление рисками и автоматизацию бизнес-процессов. Наконец, мы проанализировали текущие тенденции развития лизингового рынка в России. Надеемся, что эта информация будет полезна для всех, кто интересуется лизинговыми операциями.