Может ли банк взять оборудование в лизинг: подробный анализ

Банк хочет взять оборудование в лизинг? Разбираемся, когда это крутая идея, а когда лучше не связываться! Плюсы, минусы и подводные камни лизинга оборудования.

Вопрос о том, может ли банк взять оборудование в лизинг, является многогранным и требует детального рассмотрения различных аспектов финансового и юридического характера. Лизинг оборудования представляет собой привлекательную альтернативу прямой покупке, особенно в условиях ограниченного бюджета или необходимости быстрого обновления производственных мощностей. Банки, как крупные финансовые институты, часто сталкиваются с необходимостью модернизации своей инфраструктуры, приобретения нового оборудования для обслуживания клиентов и обеспечения бесперебойной работы внутренних процессов. Рассмотрим, какие факторы влияют на решение банка о лизинге оборудования и какие преимущества и недостатки это может принести.

Основные Аспекты Лизинга Оборудования для Банков

Что такое лизинг и как он работает?

Лизинг – это форма финансирования, при которой лизингодатель (например, лизинговая компания) приобретает оборудование и передает его в пользование лизингополучателю (в данном случае, банку) на определенный срок за определенную плату. По сути, это аренда с возможностью выкупа оборудования по окончании срока лизинга. Существует два основных типа лизинга: финансовый и оперативный.

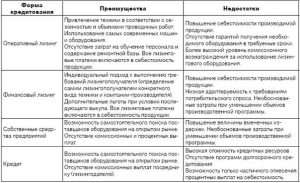

- Финансовый лизинг: Предполагает, что лизингополучатель (банк) берет на себя практически все риски и выгоды, связанные с владением оборудованием. По окончании срока лизинга оборудование, как правило, переходит в собственность банка.

- Оперативный лизинг: Больше похож на аренду. Лизингодатель остается собственником оборудования и несет ответственность за его обслуживание и ремонт. По окончании срока лизинга оборудование возвращается лизингодателю.

Выбор между финансовым и оперативным лизингом зависит от потребностей банка, его финансовой стратегии и предполагаемого срока использования оборудования. Важно тщательно оценить все условия договора лизинга, чтобы избежать непредвиденных расходов и проблем в будущем.

Зачем банку лизинг оборудования?

Существует несколько причин, по которым банк может рассматривать лизинг оборудования как привлекательный вариант:

- Сохранение капитала: Лизинг позволяет банку избежать крупных единовременных затрат на приобретение оборудования. Вместо этого банк выплачивает регулярные лизинговые платежи, что может быть более удобным для управления денежным потоком.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы и уменьшить налогооблагаемую базу банка. Это может существенно снизить общую стоимость оборудования.

- Гибкость: Лизинг позволяет банку быстро обновлять оборудование без необходимости продавать устаревшее. По окончании срока лизинга банк может вернуть оборудование лизингодателю и заключить новый договор на более современное оборудование.

- Упрощенное обслуживание: В случае оперативного лизинга лизингодатель берет на себя ответственность за обслуживание и ремонт оборудования, что позволяет банку сосредоточиться на своей основной деятельности.

- Улучшение финансовых показателей: Лизинг может улучшить финансовые показатели банка, такие как рентабельность активов и коэффициент долговой нагрузки. Это связано с тем, что оборудование не отражается на балансе банка как актив, а лизинговые платежи относятся на расходы.

Какое оборудование банки чаще всего берут в лизинг?

Банки используют лизинг для приобретения широкого спектра оборудования, необходимого для обеспечения своей деятельности. Наиболее распространенные примеры:

- Компьютерное оборудование и программное обеспечение: Банки активно используют компьютеры, серверы, сетевое оборудование и специализированное программное обеспечение для обработки транзакций, управления базами данных и обеспечения кибербезопасности.

- Банковское оборудование: К нему относятся банкоматы, терминалы для оплаты картами, счетчики банкнот и монет, системы видеонаблюдения и контроля доступа.

- Офисное оборудование: Банкам необходимо офисное оборудование, такое как принтеры, сканеры, копировальные аппараты, мебель и системы кондиционирования воздуха.

- Транспортные средства: Банки могут брать в лизинг автомобили для инкассации, обслуживания клиентов и обеспечения мобильности персонала.

- Специализированное оборудование: В зависимости от специфики деятельности банка, может потребоваться специализированное оборудование, такое как системы хранения данных, оборудование для колл-центров и т.д.

Факторы, Влияющие на Решение Банка о Лизинге

Финансовое состояние банка

Прежде чем принять решение о лизинге оборудования, банк должен тщательно оценить свое финансовое состояние. Лизинговые платежи – это долгосрочное обязательство, поэтому банк должен быть уверен в своей способности их своевременно выплачивать. Лизинговые компании, как правило, проводят тщательную оценку кредитоспособности потенциального лизингополучателя, включая анализ финансовых отчетов, кредитной истории и прогнозов доходов.

Условия лизингового договора

Условия лизингового договора имеют решающее значение для определения стоимости и выгодности лизинга. Банк должен внимательно изучить все пункты договора, включая:

- Срок лизинга: Оптимальный срок лизинга должен соответствовать предполагаемому сроку использования оборудования и учитывать темпы его морального устаревания.

- Размер лизинговых платежей: Лизинговые платежи должны быть сопоставимы с альтернативными вариантами финансирования, такими как кредиты или собственные средства. Важно учитывать как фиксированные, так и переменные составляющие лизинговых платежей.

- Условия выкупа: Если банк планирует выкупить оборудование по окончании срока лизинга, необходимо заранее определить условия выкупа, включая выкупную цену и порядок ее определения.

- Ответственность за обслуживание и ремонт: В зависимости от типа лизинга, ответственность за обслуживание и ремонт оборудования может лежать как на лизингодателе, так и на лизингополучателе. Важно четко определить эту ответственность в договоре.

- Страхование: Как правило, оборудование, переданное в лизинг, подлежит страхованию. Необходимо определить, кто несет ответственность за страхование и какие риски должны быть покрыты.

- Условия досрочного расторжения: В случае необходимости досрочного расторжения договора лизинга, банк должен быть готов к выплате штрафных санкций. Важно заранее оценить возможные риски и предусмотреть соответствующие условия в договоре.

Налоговые последствия

Лизинг оборудования может иметь различные налоговые последствия для банка. Налогообложение лизинговых операций зависит от законодательства конкретной страны и может меняться со временем. Банку рекомендуется проконсультироваться с налоговым консультантом, чтобы оценить все налоговые преимущества и риски, связанные с лизингом.

Как правило, лизинговые платежи относятся на расходы и уменьшают налогооблагаемую базу. Однако, в некоторых случаях, лизинговые платежи могут облагаться налогом на добавленную стоимость (НДС). Кроме того, при выкупе оборудования по окончании срока лизинга может возникнуть необходимость уплаты налога на прибыль.

Альтернативные варианты финансирования

Прежде чем принять окончательное решение о лизинге оборудования, банк должен рассмотреть альтернативные варианты финансирования, такие как:

- Кредит: Банк может получить кредит на приобретение оборудования. Кредит может быть более выгодным, если банк имеет хорошую кредитную историю и может получить низкую процентную ставку.

- Собственные средства: Банк может использовать собственные средства для приобретения оборудования. Это может быть наиболее выгодным вариантом, если банк имеет достаточный объем свободных средств и не нуждается в привлечении внешнего финансирования.

- Аренда: Банк может арендовать оборудование на короткий срок. Аренда может быть более выгодной, если банк нуждается в оборудовании на короткий срок или не планирует его выкупать.

Выбор оптимального варианта финансирования зависит от финансовых возможностей банка, его инвестиционной стратегии и условий рынка.

Преимущества и Недостатки Лизинга для Банков

Преимущества

Лизинг оборудования предоставляет банкам ряд значительных преимуществ:

- Сохранение капитала: Позволяет избежать крупных единовременных затрат.

- Налоговые преимущества: Лизинговые платежи относятся на расходы.

- Гибкость: Облегчает обновление оборудования.

- Упрощенное обслуживание: В случае оперативного лизинга, ответственность за обслуживание лежит на лизингодателе.

- Улучшение финансовых показателей: Не влияет на баланс банка как актив.

Недостатки

Несмотря на преимущества, лизинг имеет и некоторые недостатки:

- Более высокая общая стоимость: Общая сумма лизинговых платежей может быть выше, чем стоимость приобретения оборудования в кредит или за собственные средства.

- Ограничения в использовании: Лизинговый договор может содержать ограничения на использование оборудования, такие как его перемещение или модификация.

- Риск потери оборудования: В случае невыполнения условий договора лизинга, лизингодатель имеет право изъять оборудование.

- Зависимость от лизингодателя: Банк зависит от лизингодателя в вопросах обслуживания и ремонта оборудования.

- Сложность досрочного расторжения: Досрочное расторжение договора лизинга может быть связано с выплатой штрафных санкций.

Практические Примеры Лизинга Оборудования Банками

Многие банки по всему миру активно используют лизинг оборудования для оптимизации своих операций и снижения затрат. Приведем несколько примеров:

Пример 1: Лизинг банкоматов

Крупный международный банк заключил договор лизинга на приобретение нескольких сотен банкоматов. Это позволило банку быстро расширить свою сеть банкоматов без значительных капитальных вложений. Лизинговая компания взяла на себя ответственность за обслуживание и ремонт банкоматов, что позволило банку сосредоточиться на своей основной деятельности.

Пример 2: Лизинг компьютерного оборудования

Региональный банк заключил договор лизинга на обновление компьютерного оборудования во всех своих отделениях. Это позволило банку внедрить современные технологии и повысить эффективность работы персонала. Лизинговый договор включал в себя возможность замены оборудования на более современное по окончании срока лизинга.

Пример 3: Лизинг транспортных средств

Небольшой банк заключил договор лизинга на приобретение автомобилей для инкассации и обслуживания клиентов. Это позволило банку снизить затраты на содержание автопарка и обеспечить мобильность персонала. Лизинговая компания взяла на себя ответственность за страхование и техническое обслуживание автомобилей.

Тенденции Развития Лизинга в Банковском Секторе

Рынок лизинга постоянно развивается, и в банковском секторе наблюдаются следующие тенденции:

- Рост популярности оперативного лизинга: Банки все чаще выбирают оперативный лизинг, который позволяет им избежать рисков, связанных с владением оборудованием, и сосредоточиться на своей основной деятельности.

- Развитие специализированных лизинговых продуктов: Лизинговые компании предлагают специализированные лизинговые продукты, разработанные с учетом потребностей банковского сектора. Это могут быть лизинговые программы для приобретения банкоматов, компьютерного оборудования, транспортных средств и т.д.

- Внедрение цифровых технологий: Лизинговые компании активно внедряют цифровые технологии для автоматизации процессов и повышения эффективности обслуживания клиентов. Это может включать в себя онлайн-платформы для подачи заявок на лизинг, системы электронного документооборота и мобильные приложения для управления лизинговыми договорами.

- Усиление конкуренции: На рынке лизинга усиливается конкуренция, что приводит к снижению цен и улучшению условий лизинга для банков.

- Увеличение объемов лизинга: Ожидается, что объемы лизинга в банковском секторе будут расти в ближайшие годы, что связано с необходимостью модернизации инфраструктуры и внедрения новых технологий.

Таким образом, лизинг оборудования может быть выгодным решением для банков, позволяющим снизить затраты, повысить гибкость и улучшить финансовые показатели. Однако, перед принятием решения необходимо тщательно изучить все условия договора лизинга и оценить возможные риски.

При правильном подходе лизинг может стать эффективным инструментом для модернизации инфраструктуры и повышения конкурентоспособности банка. Важно помнить о необходимости комплексного анализа и консультаций со специалистами.

В результате, банки могут успешно использовать лизинг для достижения своих стратегических целей и повышения эффективности своей деятельности.

Описание: Узнайте все о лизинге оборудования для банков: преимущества, недостатки, примеры. Анализ того, может ли банк взять оборудование в лизинг и как это повлияет на финансы.