Лизинговая деятельность в коммерческих банках: особенности, преимущества и перспективы

Нужен новый станок, но не хочется влезать в долги? Лизинг от коммерческих банков – твой шанс! Гибкие условия, выгодные ставки и возможность выкупа. Узнай, как лизинг поможет твоему бизнесу расти!

Лизинговая деятельность в коммерческих банках представляет собой важный инструмент финансирования, позволяющий предприятиям обновлять основные фонды без значительных единовременных затрат. Она сочетает в себе преимущества кредитования и аренды, предоставляя бизнесу гибкие условия использования имущества с возможностью его последующего выкупа. Активное участие коммерческих банков в лизинговых операциях способствует развитию экономики, стимулирует инвестиции и повышает конкурентоспособность предприятий. Данная статья всесторонне рассмотрит особенности лизинговой деятельности в банковском секторе, ее преимущества, риски и перспективы развития.

Сущность и принципы лизинговой деятельности

Лизинг – это форма финансирования, при которой лизингодатель (банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя амортизацию имущества, проценты и комиссионные лизингодателя. По окончании срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Виды лизинга

Существует несколько видов лизинга, классифицируемых по различным критериям:

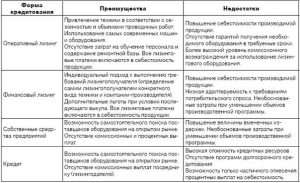

- Финансовый лизинг (полный лизинг): Предполагает полную амортизацию имущества в течение срока лизинга. Лизингополучатель несет все риски, связанные с эксплуатацией и обслуживанием имущества.

- Оперативный лизинг (аренда): Срок лизинга короче срока полезного использования имущества. Лизингодатель несет риски, связанные с эксплуатацией и обслуживанием имущества.

- Возвратный лизинг: Предприятие продает свое имущество банку или лизинговой компании и одновременно заключает договор лизинга на это же имущество. Позволяет предприятию получить финансирование, не теряя возможности использовать необходимое имущество.

- Международный лизинг: В лизинговой сделке участвуют компании из разных стран.

Роль коммерческих банков в лизинговой деятельности

Коммерческие банки играют ключевую роль в лизинговой деятельности, выступая в качестве лизингодателей, финансирующих лизинговые компании или предоставляя лизинговые услуги напрямую своим клиентам. Участие банков в лизинге обусловлено рядом факторов:

- Диверсификация активов: Лизинговые операции позволяют банкам диверсифицировать свой кредитный портфель и снизить риски.

- Увеличение доходности: Лизинговые операции, как правило, более прибыльны, чем традиционное кредитование.

- Привлечение новых клиентов: Лизинг позволяет банкам привлекать новых клиентов, особенно малые и средние предприятия, которые испытывают трудности с получением кредитов.

- Поддержка реального сектора экономики: Лизинг способствует обновлению основных фондов предприятий и стимулирует экономический рост.

Формы участия банков в лизинговой деятельности

Банки могут участвовать в лизинговой деятельности в различных формах:

- Создание дочерних лизинговых компаний: Банк создает отдельную компанию, которая специализируется на лизинговых операциях. Это позволяет банку сосредоточиться на своей основной деятельности, передав управление лизинговыми операциями профессионалам.

- Финансирование лизинговых компаний: Банк предоставляет кредиты лизинговым компаниям для финансирования их лизинговых сделок.

- Прямое предоставление лизинговых услуг: Банк самостоятельно предоставляет лизинговые услуги своим клиентам, используя свои собственные ресурсы и инфраструктуру.

- Участие в синдицированных лизинговых сделках: Несколько банков совместно финансируют крупную лизинговую сделку.

Преимущества лизинговой деятельности для предприятий

Лизинг предоставляет предприятиям ряд значительных преимуществ по сравнению с другими формами финансирования:

- Сохранение оборотного капитала: Предприятию не нужно тратить значительные средства на приобретение имущества, что позволяет сохранить оборотный капитал для других целей.

- Ускоренная амортизация: Лизинговые платежи, как правило, относятся на затраты предприятия, что позволяет ускорить амортизацию имущества и снизить налогооблагаемую базу.

- Гибкие условия финансирования: Лизинговые договоры могут быть адаптированы к индивидуальным потребностям предприятия, с учетом его финансового состояния и специфики деятельности.

- Обновление основных фондов: Лизинг позволяет предприятиям регулярно обновлять свои основные фонды, не прибегая к значительным единовременным затратам.

- Простота оформления: Оформление лизинговой сделки, как правило, проще и быстрее, чем получение кредита.

Преимущества оперативного лизинга

Оперативный лизинг, в частности, обладает дополнительными преимуществами:

- Отсутствие необходимости обслуживания имущества: Лизингодатель берет на себя расходы по обслуживанию и ремонту имущества.

- Возможность возврата имущества: По окончании срока лизинга предприятие может вернуть имущество лизингодателю, не неся ответственности за его дальнейшую судьбу.

- Снижение рисков устаревания: Предприятие может регулярно обновлять имущество, не опасаясь его устаревания.

Риски лизинговой деятельности для коммерческих банков

Несмотря на многочисленные преимущества, лизинговая деятельность сопряжена с определенными рисками для коммерческих банков:

- Кредитный риск: Риск невыплаты лизинговых платежей лизингополучателем.

- Риск ликвидности: Риск неспособности банка вовремя выполнить свои обязательства по финансированию лизинговой сделки.

- Риск изменения процентных ставок: Риск снижения доходности лизинговой сделки в результате повышения процентных ставок.

- Риск обесценения имущества: Риск снижения стоимости имущества, переданного в лизинг.

- Операционный риск: Риск ошибок и сбоев в процессе управления лизинговыми операциями.

Управление рисками в лизинговой деятельности

Для минимизации рисков банки должны внедрять эффективные системы управления рисками, включающие в себя:

- Тщательный анализ кредитоспособности лизингополучателей: Оценка финансового состояния, деловой репутации и перспектив развития лизингополучателя.

- Диверсификация лизингового портфеля: Распределение лизинговых активов между различными отраслями экономики и типами имущества.

- Страхование имущества: Защита имущества от рисков утраты или повреждения.

- Мониторинг лизинговых операций: Регулярный контроль за выполнением условий лизинговых договоров и финансовым состоянием лизингополучателей.

- Создание резервов на возможные потери по лизинговым операциям: Формирование финансовых резервов для покрытия убытков в случае невыплаты лизинговых платежей.

Перспективы развития лизинговой деятельности в коммерческих банках

Лизинговая деятельность имеет значительный потенциал для развития в коммерческих банках, особенно в условиях нестабильной экономической ситуации и ограниченного доступа предприятий к традиционным кредитам. Ключевыми факторами, способствующими развитию лизинга, являются:

- Государственная поддержка: Разработка и реализация государственных программ поддержки лизинговой деятельности, направленных на стимулирование инвестиций и модернизацию основных фондов предприятий.

- Развитие нормативно-правовой базы: Совершенствование законодательства, регулирующего лизинговые отношения, с целью повышения прозрачности и защиты прав участников лизинговых сделок.

- Внедрение инновационных технологий: Использование современных информационных технологий для автоматизации лизинговых процессов и повышения эффективности управления рисками.

- Расширение спектра лизинговых услуг: Предложение новых видов лизинга, учитывающих специфические потребности различных отраслей экономики.

- Повышение финансовой грамотности предприятий: Проведение информационных кампаний, направленных на повышение осведомленности предприятий о преимуществах лизинга.

Тенденции развития лизинговой деятельности

В настоящее время наблюдаются следующие тенденции в развитии лизинговой деятельности:

- Рост популярности оперативного лизинга: Предприятия все чаще предпочитают оперативный лизинг, который позволяет им снизить риски и избежать необходимости обслуживания имущества.

- Развитие лизинга малого и среднего бизнеса: Банки все активнее предлагают лизинговые услуги малым и средним предприятиям, которые нуждаются в финансировании для обновления основных фондов.

- Увеличение доли лизинга в финансировании инвестиций: Лизинг становится все более важным источником финансирования инвестиций в основные фонды предприятий.

- Развитие специализированного лизинга: Появляются специализированные лизинговые компании, которые предлагают лизинговые услуги для конкретных отраслей экономики, таких как сельское хозяйство, транспорт и строительство.

Описание: Статья про лизинговую деятельность в коммерческих банках. Рассмотрены виды лизинга, риски и преимущества для банков и предприятий.