Лизинг в коммерческом банке: понятие, виды, преимущества и недостатки

Узнайте, как лизинг в банке помогает бизнесу расти! Оптимизируйте налоги, получите нужное оборудование без огромных затрат. Все о лизинге здесь!

Лизинг в коммерческом банке – это сложный финансовый инструмент, который играет важную роль в современной экономике. Он представляет собой альтернативный способ финансирования, позволяющий предприятиям получать доступ к необходимому оборудованию и технике без значительных первоначальных инвестиций. Этот механизм, сочетающий в себе элементы аренды и кредитования, позволяет оптимизировать налогообложение и управлять финансовыми потоками. Рассмотрим более подробно понятие и сущность лизинга, его виды, преимущества и недостатки, а также роль коммерческих банков в предоставлении лизинговых услуг.

Что такое лизинг: определение и основные характеристики

Лизинг, по сути, представляет собой долгосрочную аренду имущества с последующим правом выкупа. В этой сделке участвуют три основных стороны: лизингодатель (обычно коммерческий банк или лизинговая компания), лизингополучатель (предприятие, нуждающееся в имуществе) и поставщик имущества. Лизингодатель приобретает имущество у поставщика и передает его во временное пользование лизингополучателю за определенную плату.

Основные характеристики лизинга:

- Долгосрочность: Лизинговые договоры обычно заключаются на срок от нескольких месяцев до нескольких лет.

- Арендные платежи: Лизингополучатель регулярно выплачивает лизингодателю арендные платежи, которые включают в себя амортизацию имущества, проценты и комиссионные.

- Право выкупа: По истечении срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости.

- Переход права собственности: Право собственности на имущество переходит к лизингополучателю только после полного погашения всех лизинговых платежей и выкупа имущества.

Виды лизинга, предлагаемые коммерческими банками

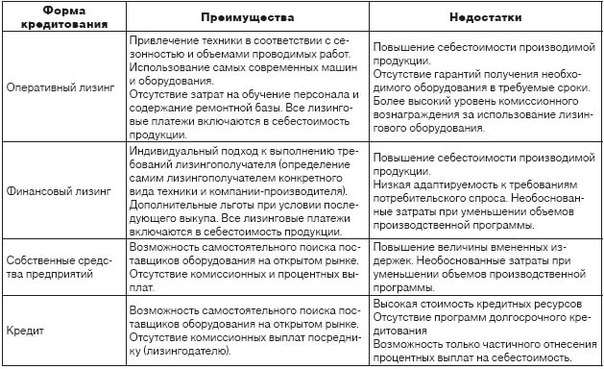

Коммерческие банки предлагают различные виды лизинга, каждый из которых имеет свои особенности и предназначен для удовлетворения конкретных потребностей клиентов. Наиболее распространенными видами являются финансовый лизинг и оперативный лизинг.

Финансовый лизинг (капитальный лизинг)

Финансовый лизинг предполагает передачу лизингополучателю практически всех рисков и выгод, связанных с владением имуществом. В течение срока лизинга лизингополучатель выплачивает лизингодателю сумму, покрывающую полную стоимость имущества, а также проценты и комиссионные. По окончании срока лизинга лизингополучатель, как правило, выкупает имущество по символической цене или получает право на его безвозмездную передачу.

Основные характеристики финансового лизинга:

- Срок лизинга сопоставим со сроком полезного использования имущества.

- Лизингополучатель несет ответственность за обслуживание и ремонт имущества.

- Право собственности на имущество переходит к лизингополучателю после полного погашения лизинговых платежей.

Оперативный лизинг (аренда)

Оперативный лизинг, напротив, предполагает передачу лизингополучателю только права пользования имуществом. В течение срока лизинга лизингополучатель выплачивает лизингодателю арендные платежи, которые не покрывают полную стоимость имущества. По окончании срока лизинга имущество возвращается лизингодателю. Оперативный лизинг часто используется для аренды оборудования, которое быстро устаревает или требует регулярного обслуживания.

Основные характеристики оперативного лизинга:

- Срок лизинга значительно короче срока полезного использования имущества.

- Лизингодатель несет ответственность за обслуживание и ремонт имущества.

- Право собственности на имущество остается у лизингодателя.

Другие виды лизинга

Помимо финансового и оперативного лизинга, существуют и другие виды лизинга, такие как возвратный лизинг, сублизинг и международный лизинг.

- Возвратный лизинг: Предприятие продает свое имущество коммерческому банку и одновременно заключает договор лизинга на это же имущество. Это позволяет предприятию получить денежные средства и продолжать использовать имущество.

- Сублизинг: Лизингополучатель передает право пользования имуществом третьему лицу (сублизингополучателю).

- Международный лизинг: Лизинговая сделка осуществляется между лизингодателем и лизингополучателем, находящимися в разных странах.

Преимущества лизинга для предприятий

Лизинг обладает рядом преимуществ для предприятий, особенно для малого и среднего бизнеса. Он позволяет снизить финансовую нагрузку, оптимизировать налогообложение и получить доступ к современному оборудованию.

Финансовые преимущества

Одним из главных преимуществ лизинга является снижение финансовой нагрузки на предприятие. Вместо того чтобы единовременно выплачивать полную стоимость имущества, предприятие выплачивает арендные платежи в течение определенного периода времени. Это позволяет сохранить оборотные средства и направить их на другие цели.

Кроме того, лизинг позволяет получить доступ к финансированию даже в том случае, если у предприятия нет достаточного залога для получения кредита. Лизингодатель рассматривает имущество, приобретаемое в лизинг, в качестве залога, что упрощает процедуру получения финансирования.

Налоговые преимущества

Лизинговые платежи, как правило, относятся на себестоимость продукции (работ, услуг), что позволяет уменьшить налогооблагаемую базу по налогу на прибыль. Кроме того, лизингополучатель имеет право на ускоренную амортизацию имущества, что также снижает налоговую нагрузку.

Операционные преимущества

Лизинг позволяет предприятию получить доступ к современному оборудованию и технологиям без значительных первоначальных инвестиций. Это особенно важно для предприятий, которые нуждаются в дорогостоящем оборудовании, но не имеют возможности его приобрести.

Кроме того, лизингодатель может взять на себя обслуживание и ремонт имущества, что позволяет предприятию сосредоточиться на своей основной деятельности. Это особенно актуально для оперативного лизинга.

Недостатки лизинга для предприятий

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки, которые необходимо учитывать при принятии решения о его использовании.

Финансовые недостатки

Общая сумма лизинговых платежей, как правило, превышает стоимость имущества, поскольку включает в себя проценты и комиссионные. Это означает, что лизинг может быть дороже, чем приобретение имущества в кредит.

Кроме того, лизингополучатель не является собственником имущества до полного погашения лизинговых платежей. Это может ограничить его возможности по распоряжению имуществом.

Операционные недостатки

В случае досрочного расторжения договора лизинга лизингополучатель может понести значительные финансовые потери. Договоры лизинга часто содержат штрафные санкции за досрочное расторжение.

Кроме того, лизингополучатель может столкнуться с трудностями при получении финансирования на другие цели, поскольку лизинговые обязательства увеличивают его долговую нагрузку.

Роль коммерческих банков в предоставлении лизинговых услуг

Коммерческие банки играют важную роль в предоставлении лизинговых услуг. Они выступают в качестве лизингодателей, финансируя приобретение имущества и предоставляя его в лизинг предприятиям. Кроме того, банки могут оказывать консультационные услуги по вопросам лизинга и помогать предприятиям в выборе оптимального варианта финансирования.

Функции коммерческих банков в лизинговых операциях

- Финансирование лизинговых сделок: Банки предоставляют кредиты лизинговым компаниям и предприятиям для приобретения имущества, которое будет передано в лизинг.

- Лизинговое финансирование: Банки напрямую выступают в качестве лизингодателей, приобретая имущество и предоставляя его в лизинг предприятиям.

- Консультационные услуги: Банки оказывают консультационные услуги по вопросам лизинга, помогая предприятиям в выборе оптимального варианта финансирования.

- Оценка рисков: Банки проводят оценку рисков, связанных с лизинговыми сделками, и устанавливают соответствующие условия финансирования.

Преимущества работы с коммерческим банком в сфере лизинга

Работа с коммерческим банком в сфере лизинга имеет ряд преимуществ для предприятий. Банки, как правило, предлагают более выгодные условия финансирования, чем лизинговые компании, поскольку имеют доступ к более дешевым источникам капитала. Кроме того, банки обладают большим опытом в оценке рисков и могут предложить индивидуальные решения, учитывающие особенности бизнеса клиента.

Коммерческие банки также предлагают широкий спектр финансовых услуг, что позволяет предприятиям получить комплексное обслуживание. Например, банк может предоставить кредит на пополнение оборотных средств, открыть расчетный счет и предложить другие банковские продукты.

Процесс оформления лизинговой сделки в коммерческом банке

Процесс оформления лизинговой сделки в коммерческом банке состоит из нескольких этапов. На первом этапе предприятие подает заявку на лизинг и предоставляет необходимые документы. На втором этапе банк проводит оценку финансового состояния предприятия и принимает решение о возможности предоставления лизинга. На третьем этапе банк заключает договор лизинга с предприятием и приобретает имущество у поставщика. На четвертом этапе банк передает имущество в пользование предприятию, и предприятие начинает выплачивать лизинговые платежи.

Этапы оформления лизинговой сделки

- Подача заявки: Предприятие подает заявку на лизинг в коммерческий банк и предоставляет необходимые документы (финансовую отчетность, бизнес-план, информацию об имуществе).

- Оценка кредитоспособности: Банк проводит оценку финансового состояния предприятия и принимает решение о возможности предоставления лизинга.

- Согласование условий: Банк и предприятие согласовывают условия лизингового договора (срок лизинга, размер лизинговых платежей, остаточная стоимость имущества).

- Приобретение имущества: Банк приобретает имущество у поставщика.

- Передача имущества: Банк передает имущество в пользование предприятию.

- Выплата лизинговых платежей: Предприятие выплачивает лизинговые платежи в соответствии с условиями договора.

Факторы, влияющие на решение коммерческого банка о предоставлении лизинга

Решение коммерческого банка о предоставлении лизинга зависит от многих факторов, включая финансовое состояние предприятия, кредитную историю, бизнес-план, вид имущества и условия лизингового договора. Банк проводит тщательный анализ всех этих факторов, чтобы оценить риски, связанные с лизинговой сделкой.

Основные факторы, влияющие на решение банка

- Финансовое состояние предприятия: Банк оценивает финансовую устойчивость предприятия, его прибыльность, ликвидность и долговую нагрузку.

- Кредитная история: Банк проверяет кредитную историю предприятия, чтобы убедиться в его надежности и платежеспособности.

- Бизнес-план: Банк анализирует бизнес-план предприятия, чтобы оценить перспективы его развития и способность генерировать достаточный денежный поток для погашения лизинговых платежей.

- Вид имущества: Банк оценивает ликвидность имущества, его срок полезного использования и возможность его повторной продажи в случае неплатежеспособности лизингополучателя.

- Условия лизингового договора: Банк анализирует условия лизингового договора, включая срок лизинга, размер лизинговых платежей, остаточную стоимость имущества и условия досрочного расторжения договора.

Альтернативы лизингу для финансирования бизнеса

Помимо лизинга, существуют и другие способы финансирования бизнеса, такие как кредиты, займы, факторинг и инвестиции. Каждый из этих способов имеет свои преимущества и недостатки, и выбор оптимального варианта зависит от конкретных потребностей и возможностей предприятия.

Кредиты

Кредит – это денежная сумма, предоставляемая банком или другим финансовым учреждением на определенный срок под определенный процент. Кредиты могут быть использованы для финансирования различных целей, таких как приобретение оборудования, пополнение оборотных средств или расширение бизнеса.

Займы

Займ – это денежная сумма, предоставляемая одним юридическим или физическим лицом другому на определенный срок под определенный процент или без процентов. Займы могут быть использованы для финансирования различных целей, аналогично кредитам.

Факторинг

Факторинг – это финансовая услуга, при которой компания продает свою дебиторскую задолженность (счета-фактуры) факторинговой компании со скидкой. Факторинговая компания выплачивает компании часть суммы дебиторской задолженности сразу, а остальную часть – после получения оплаты от должников.

Инвестиции

Инвестиции – это вложения денежных средств в различные активы с целью получения прибыли. Инвестиции могут быть сделаны в акции, облигации, недвижимость, проекты и другие активы.

Выбор между лизингом и другими способами финансирования зависит от множества факторов, таких как стоимость финансирования, налоговые последствия, операционные расходы и гибкость условий. Предприятиям следует тщательно анализировать все эти факторы, чтобы принять обоснованное решение.

Лизинг, как финансовый инструмент, предоставляет коммерческим банкам возможность расширить спектр предлагаемых услуг и укрепить свои позиции на рынке. Успешное применение лизинговых схем требует глубокого понимания как финансовых, так и юридических аспектов. Коммерческим банкам необходимо тщательно оценивать риски и разрабатывать эффективные стратегии управления лизинговым портфелем. Это позволит им не только получать прибыль, но и способствовать развитию экономики в целом. Грамотно организованный лизинг является важным фактором роста и конкурентоспособности предприятий.

Описание: Узнайте о **понятии и сущности лизинга** в коммерческом банке, его видах, преимуществах и недостатках, а также о роли банков в лизинговых операциях.