Лизинг в банках: полное руководство для бизнеса и частных лиц

Хотите обновить оборудование, но не готовы к большим тратам? Лизинг – ваш шанс! Узнайте, как это работает и получите максимум выгоды.

Лизинг в банках – это финансовый инструмент, который позволяет предприятиям и частным лицам приобретать необходимое имущество, не прибегая к крупным единовременным затратам. Вместо прямой покупки, имущество арендуется на определенный срок с возможностью последующего выкупа. Этот механизм предоставляет гибкость и ряд преимуществ, особенно для малого и среднего бизнеса, которому бывает сложно сразу выделить значительные средства на обновление основных фондов. Разберем все аспекты лизинга в банках, чтобы вы могли принять обоснованное решение.

Что такое лизинг и как он работает?

Лизинг – это аренда имущества с правом последующего выкупа. В классической схеме лизинга участвуют три стороны: лизингодатель (банк или лизинговая компания), лизингополучатель (клиент, желающий приобрести имущество) и поставщик имущества. Лизингодатель приобретает имущество у поставщика и передает его лизингополучателю во временное пользование за определенную плату. По истечении срока договора лизингополучатель имеет право выкупить имущество по остаточной стоимости.

Типы лизинга

Существует несколько типов лизинга, каждый из которых имеет свои особенности и предназначен для решения различных задач:

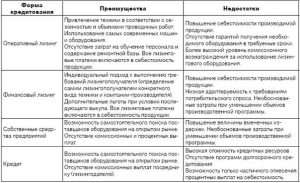

- Финансовый лизинг: По сути, это долгосрочная аренда с правом выкупа. В течение срока лизинга лизингополучатель выплачивает лизингодателю стоимость имущества и проценты. После окончания срока договора и выплаты остаточной стоимости имущество переходит в собственность лизингополучателя.

- Оперативный лизинг: Это краткосрочная аренда, при которой лизингодатель остается собственником имущества. Оперативный лизинг часто используется для аренды оборудования, которое быстро устаревает или требует регулярного обслуживания. После окончания срока договора имущество возвращается лизингодателю.

- Возвратный лизинг: Лизингополучатель продает свое имущество лизингодателю и одновременно заключает договор лизинга на это же имущество. Этот вид лизинга позволяет получить оборотные средства без потери возможности использования имущества.

Преимущества лизинга для бизнеса

Лизинг предоставляет ряд значительных преимуществ для предприятий, особенно для малого и среднего бизнеса:

- Сохранение капитала: Лизинг позволяет избежать крупных единовременных затрат на приобретение имущества. Вместо этого, лизингополучатель выплачивает регулярные лизинговые платежи, что позволяет сохранить оборотные средства для других целей.

- Налоговые льготы: Лизинговые платежи относятся на себестоимость, что уменьшает налогооблагаемую базу по налогу на прибыль. Кроме того, лизингополучатель может применять ускоренную амортизацию, что также снижает налоговую нагрузку.

- Гибкость: Условия лизингового договора могут быть адаптированы к потребностям лизингополучателя. Можно выбрать оптимальный срок лизинга, размер лизинговых платежей и схему погашения.

- Обновление основных фондов: Лизинг позволяет регулярно обновлять оборудование и технику, не прибегая к крупным инвестициям. По истечении срока лизинга можно заключить новый договор на более современное оборудование.

- Упрощенная процедура оформления: Процедура оформления лизинга, как правило, проще и быстрее, чем получение кредита. Требования к залогу и обеспечению также могут быть менее жесткими.

- Возможность выкупа имущества: По окончании срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости, которая обычно значительно ниже рыночной.

Виды имущества, доступные в лизинг

В лизинг можно приобрести практически любое имущество, необходимое для ведения бизнеса:

- Транспорт: Автомобили, грузовики, автобусы, спецтехника.

- Оборудование: Производственное оборудование, станки, технологические линии.

- Недвижимость: Коммерческая недвижимость, офисные помещения, склады.

- Сельскохозяйственная техника: Тракторы, комбайны, посевная техника.

- IT-оборудование: Компьютеры, серверы, программное обеспечение.

Как выбрать банк для лизинга?

Выбор банка для оформления лизинга – важный этап, от которого зависит успешность сделки. При выборе банка следует учитывать следующие факторы:

Ключевые факторы выбора банка для лизинга

- Репутация и надежность банка: Изучите отзывы о банке, его финансовое состояние и историю. Отдавайте предпочтение крупным и надежным банкам с хорошей репутацией.

- Условия лизинга: Сравните условия лизинга в разных банках: процентные ставки, сроки лизинга, размеры лизинговых платежей, требования к залогу и обеспечению.

- Специализация банка: Некоторые банки специализируются на определенных видах лизинга, например, на лизинге автомобилей или оборудования. Обратите внимание на банки, имеющие опыт работы с вашим видом имущества.

- Простота оформления: Узнайте, насколько сложна и длительна процедура оформления лизинга в выбранном банке. Обратите внимание на банки, предлагающие упрощенные процедуры и минимальный пакет документов.

- Качество обслуживания: Оцените качество обслуживания в банке: скорость обработки заявок, компетентность сотрудников, готовность предоставить консультации и поддержку.

- Дополнительные услуги: Некоторые банки предлагают дополнительные услуги, такие как страхование имущества, техническое обслуживание и ремонт. Эти услуги могут быть полезны для лизингополучателя.

Процедура оформления лизинга в банке

Процедура оформления лизинга в банке обычно состоит из следующих этапов:

- Подача заявки: Лизингополучатель подает заявку в банк, указывая вид имущества, его стоимость и желаемые условия лизинга.

- Предоставление документов: Лизингополучатель предоставляет в банк пакет документов, подтверждающих его финансовое состояние и платежеспособность.

- Анализ заявки: Банк анализирует заявку и предоставленные документы, оценивает риски и принимает решение о предоставлении лизинга.

- Согласование условий: Банк согласовывает с лизингополучателем условия лизингового договора: срок лизинга, размер лизинговых платежей, схему погашения и другие условия.

- Подписание договора: После согласования условий лизингового договора лизингополучатель и банк подписывают договор.

- Приобретение имущества: Банк приобретает имущество у поставщика и передает его лизингополучателю во временное пользование.

- Выплата лизинговых платежей: Лизингополучатель выплачивает банку регулярные лизинговые платежи в соответствии с условиями договора.

- Выкуп имущества (опционально): По истечении срока договора лизингополучатель имеет право выкупить имущество по остаточной стоимости.

Требования к лизингополучателю

Банки предъявляют определенные требования к лизингополучателям, чтобы минимизировать риски:

- Финансовая устойчивость: Лизингополучатель должен иметь стабильное финансовое состояние и достаточную платежеспособность для выплаты лизинговых платежей.

- Положительная кредитная история: Лизингополучатель должен иметь положительную кредитную историю, без просрочек и задолженностей по кредитам.

- Опыт работы: Лизингополучатель должен иметь опыт работы в соответствующей отрасли и успешный бизнес.

- Обеспечение: Банк может потребовать предоставление залога или поручительства в качестве обеспечения лизинговой сделки.

- Страхование: Лизингополучатель должен застраховать имущество, приобретенное в лизинг, от рисков повреждения или утраты.

Риски лизинга

Как и любой финансовый инструмент, лизинг имеет свои риски:

- Риск неплатежеспособности: Если лизингополучатель не сможет выплачивать лизинговые платежи, банк может изъять имущество.

- Риск изменения процентных ставок: Если процентные ставки по лизинговому договору являются плавающими, увеличение ставок может привести к увеличению лизинговых платежей.

- Риск обесценивания имущества: Если рыночная стоимость имущества снизится, лизингополучатель может понести убытки при его выкупе.

- Риск поломки или повреждения имущества: Если имущество сломается или будет повреждено, лизингополучатель будет обязан его отремонтировать или заменить за свой счет.

- Риск изменения законодательства: Изменения в законодательстве могут повлиять на условия лизингового договора и привести к увеличению расходов лизингополучателя.

Альтернативы лизингу

Помимо лизинга, существуют и другие способы приобретения имущества:

- Кредит: Можно получить кредит в банке и приобрести имущество в собственность.

- Собственные средства: Можно использовать собственные средства для приобретения имущества.

- Аренда: Можно арендовать имущество без права выкупа.

Примеры успешного использования лизинга

Лизинг успешно используется в различных отраслях экономики. Например:

- Транспортная компания: Приобретает в лизинг грузовики для расширения автопарка.

- Производственное предприятие: Приобретает в лизинг станки для модернизации производства.

- Сельскохозяйственное предприятие: Приобретает в лизинг тракторы и комбайны для проведения посевных и уборочных работ.

- Медицинская клиника: Приобретает в лизинг медицинское оборудование для оказания услуг пациентам.

- Офисная компания: Приобретает в лизинг офисную мебель и технику для оснащения рабочих мест.

Лизинг для физических лиц

Хотя лизинг чаще ассоциируется с бизнесом, он также доступен и для физических лиц. В основном, для физических лиц предлагается лизинг автомобилей. Условия и процедура оформления лизинга для физических лиц аналогичны лизингу для бизнеса.

Лизинг автомобиля для физического лица позволяет получить в пользование новый автомобиль без необходимости выплачивать полную стоимость сразу. Лизинговые платежи обычно ниже, чем платежи по автокредиту, что делает лизинг более доступным. По окончании срока лизинга можно выкупить автомобиль, вернуть его лизингодателю или заключить новый договор лизинга на другой автомобиль.

При оформлении лизинга автомобиля для физического лица необходимо учитывать следующие факторы: размер первоначального взноса, срок лизинга, размер лизинговых платежей, условия страхования и технического обслуживания, а также условия выкупа автомобиля.

Важно тщательно изучить условия лизингового договора и сравнить предложения от разных лизинговых компаний, чтобы выбрать наиболее выгодный вариант.

Лизинг – это удобный и выгодный способ приобретения необходимого имущества для бизнеса и частных лиц. Он позволяет сохранить капитал, получить налоговые льготы и гибко адаптировать условия договора к своим потребностям.

Описание: Узнайте все о лизингах в банках: виды, преимущества, процедура оформления, риски и альтернативы. Примите взвешенное решение о лизинге.