Потребительские кредиты в Ханты-Мансийском банке: Условия, преимущества и советы

Нужен потребительский кредит? Узнай все о предложениях Ханты-Мансийского банка! Выгодные условия, низкие ставки и быстрый ответ. Воплоти свои мечты в реальность!

Получение потребительского кредита – это распространенный способ решения финансовых вопросов, будь то ремонт, покупка бытовой техники или оплата образования. Ханты-Мансийский банк предлагает широкий спектр кредитных продуктов, адаптированных под различные нужды и возможности заемщиков. В данной статье мы подробно рассмотрим условия предоставления потребительских кредитов в этом банке, разберем преимущества и недостатки, а также дадим полезные советы, как получить кредит на максимально выгодных условиях. Важно помнить, что перед подачей заявки необходимо тщательно оценить свои финансовые возможности и взвесить все «за» и «против».

Что такое потребительский кредит и зачем он нужен?

Потребительский кредит – это денежная сумма, предоставляемая банком физическому лицу на определенный срок и под определенный процент. В отличие от целевых кредитов, таких как ипотека или автокредит, потребительский кредит можно использовать на любые цели. Это делает его универсальным инструментом для решения различных финансовых задач. Однако, важно понимать, что за универсальность приходится платить более высокой процентной ставкой по сравнению с целевыми кредитами.

Основные цели потребительского кредитования:

- Ремонт и обустройство жилья: Один из самых распространенных вариантов использования потребительского кредита – это финансирование ремонтных работ в квартире или доме.

- Покупка бытовой техники и электроники: Кредит может помочь приобрести необходимую бытовую технику, такую как холодильник, стиральная машина или телевизор.

- Оплата образования: Получение образования – это важная инвестиция в будущее, и кредит может стать хорошим подспорьем для оплаты обучения.

- Медицинские расходы: Непредвиденные медицинские расходы могут стать серьезной финансовой нагрузкой, и кредит может помочь справиться с этой ситуацией.

- Поездки и отдых: Кредит может позволить отправиться в долгожданный отпуск или совершить путешествие мечты.

- Рефинансирование других кредитов: Если у вас есть несколько кредитов с высокими процентными ставками, потребительский кредит может помочь объединить их в один с более выгодными условиями.

- Прочие нужды: Потребительский кредит можно использовать на любые другие цели, не противоречащие законодательству.

Потребительские кредиты в Ханты-Мансийском банке: Обзор предложений

Ханты-Мансийский банк предлагает несколько видов потребительских кредитов, отличающихся условиями предоставления, процентными ставками и требованиями к заемщикам. Рассмотрим основные из них.

Виды потребительских кредитов в Ханты-Мансийском банке:

- Кредит наличными: Классический вариант потребительского кредита, когда денежные средства выдаются наличными или перечисляются на счет заемщика.

- Кредит под залог: Кредит, обеспеченный залогом имущества (например, недвижимости или автомобиля). В этом случае процентная ставка обычно ниже, чем по кредиту наличными.

- Кредитная карта: Удобный инструмент для совершения покупок и оплаты услуг в кредит. Кредитная карта предоставляет возобновляемый кредитный лимит, который можно использовать по мере необходимости.

- Экспресс-кредит: Кредит, который можно получить в короткие сроки, как правило, в течение одного дня. Однако, процентная ставка по экспресс-кредиту обычно выше, чем по другим видам кредитов.

Условия предоставления потребительских кредитов в Ханты-Мансийском банке:

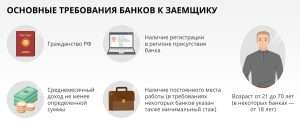

Условия предоставления потребительских кредитов в Ханты-Мансийском банке зависят от выбранного вида кредита, кредитной истории заемщика и других факторов. В общем случае, банк предъявляет следующие требования к заемщикам:

Требования к заемщикам:

- Возраст: Как правило, от 21 до 70 лет на момент погашения кредита.

- Гражданство: Гражданство Российской Федерации.

- Регистрация: Постоянная регистрация на территории Российской Федерации.

- Трудоустройство: Официальное трудоустройство и стаж работы не менее 3-6 месяцев на текущем месте работы.

- Доход: Подтвержденный доход, достаточный для погашения кредита.

- Кредитная история: Положительная кредитная история.

Необходимые документы:

- Паспорт гражданина РФ.

- СНИЛС.

- Документ, подтверждающий доход (справка 2-НДФЛ или справка по форме банка).

- Копия трудовой книжки, заверенная работодателем.

- Другие документы (по требованию банка).

Процентные ставки и комиссии:

Процентные ставки по потребительским кредитам в Ханты-Мансийском банке устанавливаются индивидуально для каждого заемщика и зависят от следующих факторов:

- Вид кредита.

- Срок кредита.

- Сумма кредита.

- Кредитная история заемщика.

- Наличие обеспечения (залога).

Кроме процентной ставки, банк может взимать комиссии за предоставление кредита, обслуживание счета и другие услуги. Перед подписанием кредитного договора необходимо внимательно ознакомиться со всеми условиями и уточнить все возможные комиссии.

Как выбрать подходящий потребительский кредит в Ханты-Мансийском банке?

Выбор подходящего потребительского кредита – это ответственный шаг, который требует тщательного анализа. Необходимо учитывать свои финансовые возможности, цели кредитования и условия, предлагаемые банком.

Основные критерии выбора потребительского кредита:

Определите свои потребности:

Прежде всего, необходимо четко определить, для каких целей вам нужен кредит и какую сумму вы планируете занять. Это поможет вам выбрать подходящий вид кредита и рассчитать оптимальный срок кредитования.

Оцените свои финансовые возможности:

Перед подачей заявки на кредит необходимо оценить свои финансовые возможности и убедиться, что вы сможете ежемесячно вносить платежи по кредиту без ущерба для своего бюджета. Рассчитайте свой доход и расходы, и определите, какую сумму вы можете выделить на погашение кредита.

Сравните предложения разных банков:

Не стоит ограничиваться предложениями только одного банка. Сравните условия предоставления кредитов в разных банках, обращая внимание на процентные ставки, комиссии, сроки кредитования и другие важные параметры. Используйте онлайн-калькуляторы для расчета ежемесячных платежей и общей переплаты по кредиту.

Внимательно изучите кредитный договор:

Перед подписанием кредитного договора внимательно изучите все условия, обращая особое внимание на процентную ставку, график платежей, штрафные санкции за просрочку платежей и другие важные пункты. Если у вас возникли вопросы, не стесняйтесь задавать их сотрудникам банка.

Обратите внимание на дополнительные услуги:

Некоторые банки предлагают дополнительные услуги, такие как страхование жизни и здоровья заемщика. Эти услуги могут быть полезны, но они увеличивают общую стоимость кредита. Принимайте решение о подключении дополнительных услуг только после тщательного анализа их необходимости.

Как повысить свои шансы на получение потребительского кредита в Ханты-Мансийском банке?

Получение потребительского кредита – это не всегда простая задача. Банки тщательно оценивают платежеспособность заемщиков и предъявляют определенные требования к их кредитной истории и финансовому положению. Однако, есть несколько способов повысить свои шансы на получение кредита.

Советы по увеличению вероятности одобрения кредита:

Улучшите свою кредитную историю:

Кредитная история – это один из самых важных факторов, влияющих на решение банка о выдаче кредита. Если у вас есть просрочки по кредитам или другие негативные записи в кредитной истории, постарайтесь исправить ситуацию. Погасите все долги, оплачивайте счета вовремя и избегайте новых просрочек.

Подтвердите свой доход:

Банк должен быть уверен, что вы сможете ежемесячно вносить платежи по кредиту. Предоставьте документы, подтверждающие ваш доход, такие как справка 2-НДФЛ или справка по форме банка. Если у вас есть дополнительные источники дохода, укажите их в заявке на кредит.

Предоставьте залог:

Если у вас есть имущество, которое можно использовать в качестве залога, это значительно повысит ваши шансы на получение кредита. В качестве залога можно использовать недвижимость, автомобиль или другие ценные активы.

Обратитесь к поручителю:

Если у вас нет достаточного дохода или хорошей кредитной истории, вы можете обратиться к поручителю. Поручитель – это человек, который берет на себя ответственность за погашение кредита в случае, если вы не сможете этого сделать.

Уменьшите сумму кредита:

Если вам нужна большая сумма кредита, попробуйте уменьшить ее. Чем меньше сумма кредита, тем меньше риск для банка и тем выше ваши шансы на получение одобрения.

Подайте заявку онлайн:

Некоторые банки предлагают более выгодные условия для кредитов, оформленных онлайн. Кроме того, подача заявки онлайн экономит время и позволяет получить предварительное решение по кредиту в короткие сроки.

Риски, связанные с потребительским кредитованием

Потребительский кредит, как и любой финансовый инструмент, несет в себе определенные риски. Важно осознавать эти риски и принимать взвешенные решения, прежде чем брать кредит.

Основные риски потребительского кредитования:

- Переплата по кредиту: Процентные ставки по потребительским кредитам могут быть достаточно высокими, что приводит к значительной переплате по кредиту. Перед оформлением кредита необходимо рассчитать общую переплату и убедиться, что она не является непомерной для вашего бюджета.

- Просрочки платежей: Несвоевременная оплата кредита может привести к штрафным санкциям, ухудшению кредитной истории и судебным разбирательствам. Важно планировать свой бюджет таким образом, чтобы всегда иметь возможность вовремя вносить платежи по кредиту.

- Долговая яма: Неправильное использование кредитных средств может привести к долговой яме, когда заемщик не может погасить свои долги и вынужден брать новые кредиты для погашения старых. Не берите кредиты, если вы не уверены в своей способности их погасить.

- Потеря имущества: Если кредит обеспечен залогом имущества, то в случае невыплаты кредита банк может изъять заложенное имущество. Оценивайте риски потери имущества, прежде чем брать кредит под залог.

- Мошенничество: Существуют мошеннические схемы, связанные с потребительским кредитованием. Будьте бдительны и не доверяйте сомнительным предложениям. Обращайтесь только в проверенные банки и кредитные организации.

Альтернативные варианты финансирования

Потребительский кредит – это не единственный способ решения финансовых вопросов. Существуют и другие варианты финансирования, которые могут быть более выгодными или подходящими в вашей ситуации.

Альтернативные варианты финансирования:

- Накопления: Если у вас есть возможность, старайтесь копить деньги на крупные покупки и другие цели. Накопления позволяют избежать переплаты по кредиту и не зависеть от банков.

- Займ у родственников или друзей: Займ у родственников или друзей может быть более выгодным, чем кредит в банке, так как в этом случае обычно не взимаются проценты.

- Государственные программы поддержки: Существуют государственные программы поддержки, которые предоставляют льготные кредиты или субсидии на определенные цели, например, на покупку жилья или обучение.

- Рассрочка: Некоторые магазины предлагают рассрочку на товары и услуги. Рассрочка позволяет оплачивать покупку в течение определенного срока без процентов.

- Микрозаймы: Микрозаймы – это небольшие кредиты, которые можно получить в микрофинансовых организациях. Однако, процентные ставки по микрозаймам обычно очень высокие, поэтому их следует использовать только в крайнем случае.

Потребительский кредит может стать полезным инструментом для достижения ваших целей, но важно использовать его ответственно и осознанно. Тщательно планируйте свой бюджет, избегайте просрочек платежей и не берите кредиты, которые вы не сможете погасить. Помните, что финансовая стабильность – это залог вашего благополучия и уверенности в будущем. Кредит – это инструмент, а не панацея, и использовать его нужно с умом. Желаем вам удачи в достижении ваших финансовых целей!

Описание: Узнайте, как получить выгодный потребительский кредит в Ханты-Мансийском банке. Разбираем условия, требования и способы увеличить шансы на одобрение потребительского кредита.