Как найти банк с самым низким процентом по потребительскому кредиту

Хочешь взять потребительский кредит под минимальный процент? Узнай, как сравнивать предложения банков и не попасть впросак! Секреты выгодного кредита ждут тебя!

Вы приняли решение взять потребительский кредит, и это важный шаг. Однако, перед тем как подписать договор, необходимо тщательно изучить предложения различных банков. Поиск банка с самым низким процентом по потребительскому кредиту – задача непростая, требующая внимательного анализа множества факторов. Эта статья поможет вам разобраться в тонкостях выбора и найти наиболее выгодное предложение.

Что такое потребительский кредит и зачем он нужен?

Потребительский кредит – это денежная ссуда, предоставляемая банком физическому лицу на приобретение товаров или оплату услуг. В отличие от целевых кредитов, таких как ипотека или автокредит, потребительский кредит не требует указания конкретной цели использования средств. Это делает его универсальным инструментом для решения различных финансовых задач.

Основные цели потребительского кредита:

- Ремонт: Обновление жилья, замена сантехники, косметический ремонт.

- Покупка техники и электроники: Приобретение бытовой техники, компьютеров, смартфонов.

- Обучение: Оплата курсов, тренингов, высшего образования.

- Отдых и путешествия: Организация отпуска, поездки за границу.

- Лечение: Оплата медицинских услуг, лекарств, реабилитации.

- Рефинансирование: Погашение существующих кредитов на более выгодных условиях.

- Прочие нужды: Закрытие долгов, организация мероприятий, личные расходы.

Потребительский кредит позволяет получить необходимую сумму денег в короткие сроки и распределить выплаты на удобный период времени. Однако, важно помнить, что использование кредитных средств влечет за собой обязательство по выплате процентов, поэтому к выбору кредитного предложения следует подходить ответственно.

Как выбрать банк с самым низким процентом?

Поиск банка, предлагающего самый низкий процент по потребительскому кредиту, требует тщательного анализа и сравнения различных предложений. Не стоит ограничиваться только одной кредитной организацией. Рассмотрите как можно больше вариантов и обратите внимание на следующие факторы:

Ключевые факторы при выборе банка:

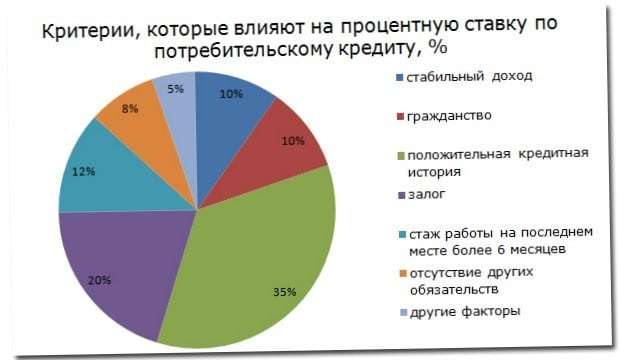

- Процентная ставка: Основной показатель стоимости кредита. Обычно указывается годовая процентная ставка (годовых). Важно обращать внимание на полную стоимость кредита (ПСК), которая включает в себя все комиссии и платежи, связанные с кредитом.

- Срок кредитования: Период, в течение которого вы обязуетесь выплатить кредит. Более длительный срок означает меньший ежемесячный платеж, но большую переплату по процентам. Короткий срок, наоборот, увеличивает ежемесячный платеж, но сокращает общую переплату.

- Сумма кредита: Максимальная сумма, которую банк готов вам предоставить. Определите, какая сумма вам действительно необходима, и не берите больше, чем нужно.

- Наличие комиссий: Некоторые банки взимают комиссии за выдачу кредита, обслуживание счета, досрочное погашение и другие операции. Внимательно изучите условия кредитного договора и уточните все возможные комиссии.

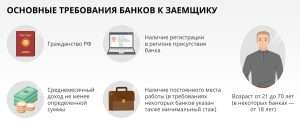

- Требования к заемщику: У каждого банка свои требования к заемщикам. Обычно это возраст, гражданство, наличие постоянного дохода, кредитная история. Убедитесь, что вы соответствуете требованиям банка, прежде чем подавать заявку.

- Необходимые документы: Список документов, которые необходимо предоставить для получения кредита. Обычно это паспорт, справка о доходах, копия трудовой книжки. Уточните, какие документы требуются в конкретном банке.

- Репутация банка: Изучите отзывы других клиентов о банке. Обратите внимание на качество обслуживания, скорость рассмотрения заявок, условия кредитования.

- Дополнительные услуги: Некоторые банки предлагают дополнительные услуги, такие как страхование, кредитные карты, программы лояльности. Оцените, насколько полезны для вас эти услуги.

Сравнение предложений различных банков:

После того, как вы определили свои потребности и изучили основные факторы, необходимо сравнить предложения различных банков. Для этого можно использовать следующие инструменты:

- Официальные сайты банков: На сайтах банков обычно размещена информация о кредитных продуктах, процентных ставках, условиях кредитования.

- Кредитные калькуляторы: Кредитные калькуляторы позволяют рассчитать ежемесячный платеж и общую переплату по кредиту на основе введенных данных.

- Сравнительные сайты: Существуют специализированные сайты, которые сравнивают кредитные предложения различных банков по различным параметрам.

- Консультации с кредитными специалистами: Кредитные специалисты могут помочь вам подобрать наиболее выгодное предложение с учетом ваших индивидуальных потребностей и финансовых возможностей.

Тщательно сравните все предложения и выберите банк, который предлагает наиболее выгодные условия. Не торопитесь с принятием решения и внимательно изучите кредитный договор перед подписанием.

Как снизить процентную ставку по потребительскому кредиту?

Даже если вы нашли банк с относительно низким процентом, существуют способы снизить его еще больше. Это позволит вам сэкономить значительную сумму денег на выплате процентов. Вот несколько советов:

Способы снижения процентной ставки:

- Улучшите свою кредитную историю: Банки охотнее предоставляют кредиты заемщикам с хорошей кредитной историей. Своевременно оплачивайте все кредиты и займы, не допускайте просрочек и задолженностей. Регулярно проверяйте свою кредитную историю и исправляйте любые ошибки.

- Предоставьте залог: Если у вас есть ценное имущество, такое как автомобиль или недвижимость, вы можете предоставить его в залог банку. Это снизит риски банка и позволит вам получить кредит по более низкой процентной ставке.

- Привлеките поручителя: Поручитель – это человек, который берет на себя ответственность за погашение кредита, если вы не сможете этого сделать. Наличие поручителя также снижает риски банка и может привести к снижению процентной ставки.

- Оформите страховку: Некоторые банки предлагают сниженные процентные ставки при оформлении страховки жизни и здоровья. Однако, внимательно изучите условия страхования и убедитесь, что страховка действительно необходима вам.

- Предложите банку более короткий срок кредитования: Банки обычно предлагают более низкие процентные ставки по кредитам с более коротким сроком погашения.

- Примите участие в акциях и программах лояльности: Многие банки проводят акции и предлагают программы лояльности, которые позволяют получить кредит по сниженной процентной ставке. Следите за новостями банков и участвуйте в акциях.

- Торгуйтесь с банком: Не стесняйтесь торговаться с банком и предлагать свои условия. Если у вас хорошая кредитная история и вы уверены в своей платежеспособности, банк может пойти вам навстречу и снизить процентную ставку.

Применяя эти советы, вы сможете значительно снизить процентную ставку по потребительскому кредиту и сэкономить деньги.

Онлайн-кредитование: стоит ли доверять?

В последние годы онлайн-кредитование становится все более популярным. Многие банки и микрофинансовые организации предлагают оформить потребительский кредит онлайн, без посещения офиса. Это удобно и быстро, но стоит ли доверять онлайн-кредитованию? Какие у него преимущества и недостатки?

Преимущества онлайн-кредитования:

- Удобство: Оформить кредит можно из дома или офиса, в любое время суток.

- Скорость: Рассмотрение заявки и выдача кредита обычно занимают несколько минут или часов.

- Простота: Для оформления кредита требуется минимальный набор документов.

- Доступность: Онлайн-кредиты доступны даже тем, кто живет в отдаленных районах.

Недостатки онлайн-кредитования:

- Более высокие процентные ставки: Онлайн-кредиты обычно предлагаются по более высоким процентным ставкам, чем кредиты в офисах банков.

- Риск мошенничества: Существует риск столкнуться с мошенниками, которые выдают себя за кредитные организации.

- Непрозрачные условия: Некоторые онлайн-кредиторы могут скрывать информацию о комиссиях и платежах.

- Ограниченная сумма кредита: Обычно онлайн-кредиты предлагаются на небольшие суммы.

Прежде чем оформлять потребительский кредит онлайн, убедитесь, что кредитная организация имеет лицензию и хорошую репутацию. Внимательно изучите условия кредитного договора и убедитесь, что вам все понятно. Не сообщайте свои личные данные и данные банковской карты незнакомым лицам. Будьте бдительны и осторожны.

Альтернативы потребительскому кредиту

Прежде чем брать потребительский кредит, рассмотрите альтернативные варианты. Возможно, вам удастся избежать кредитной нагрузки или найти более выгодные условия финансирования. Вот несколько альтернатив:

- Накопления: Если у вас есть сбережения, используйте их для финансирования своих нужд. Это позволит вам избежать выплаты процентов.

- Кредитная карта: Кредитная карта может быть удобным инструментом для краткосрочного финансирования. Если вы вовремя погашаете задолженность, вы не платите проценты.

- Займ у друзей или родственников: Займ у друзей или родственников может быть более выгодным вариантом, чем потребительский кредит. Обычно такие займы предоставляются без процентов или по низкой процентной ставке.

- Рассрочка: Многие магазины предлагают рассрочку на товары и услуги. Это позволяет вам распределить выплаты на несколько месяцев без выплаты процентов.

- Государственные программы поддержки: В некоторых регионах действуют государственные программы поддержки, которые предоставляют льготные кредиты для определенных категорий граждан.

Рассмотрите все возможные альтернативы, прежде чем принимать решение о потребительском кредите.

Эта статья помогла вам разобраться в вопросе выбора потребительского кредита. Мы рассмотрели основные факторы, влияющие на процентную ставку, и предложили способы ее снижения. Надеемся, что информация, представленная в статье, поможет вам сделать правильный выбор и избежать финансовых проблем. Помните о необходимости ответственного подхода к кредитованию. Желаем вам удачи в ваших финансовых начинаниях!

Описание: Как найти потребительский кредит с низким процентом? Узнайте, как сравнить предложения банков и снизить процентную ставку по потребительскому кредиту.