Кто может быть вкладчиком российского банка

Хочешь стать вкладчиком банка? Разберемся, кто может открыть вклад, какие нужны документы и что важно знать, чтобы твои деньги работали на тебя! Вклад – это просто!

Вкладчиком российского банка может стать практически любой человек, обладающий дееспособностью и денежными средствами, которые он желает разместить на депозитном счете. Это открывает широкие возможности для граждан России и иностранных резидентов, стремящихся сохранить и приумножить свои сбережения. Однако существуют определенные нюансы и требования, которые необходимо учитывать перед открытием вклада. Понимание этих правил позволит избежать недоразумений и сделать процесс инвестирования максимально комфортным и безопасным. Далее мы подробно рассмотрим, кто именно может воспользоваться услугами российских банков в качестве вкладчика.

Основные требования к вкладчикам российских банков

Российское законодательство предъявляет определенные требования к лицам, желающим открыть вклад в банке. Эти требования направлены на соблюдение законности финансовых операций, предотвращение отмывания денег и обеспечение безопасности средств вкладчиков.

Дееспособность

Одним из ключевых требований является дееспособность. Это означает, что вкладчик должен быть совершеннолетним (достигшим 18 лет) и обладать полной гражданской дееспособностью, то есть способностью самостоятельно осуществлять свои права и обязанности. Для лиц, не достигших совершеннолетия, действуют особые правила, которые мы рассмотрим далее.

Гражданство

Вкладчиком российского банка может быть как гражданин Российской Федерации, так и иностранный гражданин или лицо без гражданства. Однако для нерезидентов могут существовать некоторые ограничения и особенности при открытии вклада, связанные с налоговым законодательством и валютным контролем. Важно уточнять эти моменты непосредственно в банке.

Наличие документов, удостоверяющих личность

Для открытия вклада необходимо предоставить документ, удостоверяющий личность. Для граждан России это, как правило, паспорт гражданина РФ. Иностранные граждане должны предоставить паспорт иностранного гражданина и, в некоторых случаях, вид на жительство или иной документ, подтверждающий законность пребывания на территории Российской Федерации.

Наличие денежных средств

Очевидно, что для открытия вклада необходимо наличие денежных средств. Минимальная сумма вклада может варьироваться в зависимости от банка и типа вклада. Некоторые банки предлагают вклады с минимальной суммой в несколько тысяч рублей, в то время как другие могут устанавливать более высокие требования.

Кто может быть вкладчиком: подробный разбор

Теперь давайте более детально рассмотрим различные категории лиц, которые могут стать вкладчиками российских банков.

Физические лица (граждане России)

Граждане Российской Федерации, достигшие 18 лет и обладающие полной дееспособностью, имеют право открывать вклады в российских банках без каких-либо ограничений. Необходимо лишь предоставить паспорт и другие документы, требуемые банком.

Вклад для несовершеннолетних

Несовершеннолетние лица (до 18 лет) также могут быть вкладчиками, но с некоторыми особенностями. Вклад на имя несовершеннолетнего может быть открыт его родителями, усыновителями или опекунами. Распоряжаться средствами на таком вкладе до достижения ребенком 14 лет могут только его законные представители. После достижения 14 лет несовершеннолетний может самостоятельно совершать мелкие бытовые сделки и распоряжаться своими доходами (например, стипендией или заработной платой), если это не противоречит закону.

Физические лица (иностранные граждане и лица без гражданства)

Иностранные граждане и лица без гражданства также имеют право открывать вклады в российских банках. Однако для них могут действовать некоторые дополнительные требования, связанные с подтверждением законности пребывания на территории Российской Федерации и соблюдением валютного законодательства.

Необходимые документы для нерезидентов

Как правило, для открытия вклада иностранному гражданину необходимо предоставить следующие документы:

- Паспорт иностранного гражданина.

- Документ, подтверждающий законность пребывания на территории РФ (например, виза, вид на жительство, разрешение на временное проживание).

- Миграционная карта (при наличии).

- Документы, подтверждающие источник происхождения денежных средств (в некоторых случаях).

Юридические лица

Юридические лица (организации, предприятия, компании) также могут быть вкладчиками российских банков. В этом случае вклад открывается на имя юридического лица, и распоряжаться средствами на вкладе имеют право лица, уполномоченные действовать от имени организации (например, генеральный директор или главный бухгалтер).

Необходимые документы для юридических лиц

Для открытия вклада юридическому лицу необходимо предоставить следующие документы:

- Устав организации.

- Свидетельство о государственной регистрации юридического лица.

- Свидетельство о постановке на учет в налоговом органе.

- Документы, подтверждающие полномочия лица, действующего от имени организации (например, решение о назначении генерального директора).

- Карточка с образцами подписей и оттиска печати.

- Другие документы, требуемые банком.

Выбор банка и типа вклада

После того, как вы определились с тем, что имеете право быть вкладчиком российского банка, следующим шагом является выбор подходящего банка и типа вклада. Существует множество банков, предлагающих различные условия по вкладам, поэтому важно тщательно изучить все предложения и выбрать наиболее выгодный вариант.

Репутация и надежность банка

Первым делом необходимо обратить внимание на репутацию и надежность банка. Узнайте, как долго банк работает на рынке, какие у него рейтинги надежности, есть ли у него государственная лицензия. Информация о банке можно найти на сайте Центрального банка Российской Федерации, а также в различных финансовых рейтингах и обзорах.

Процентная ставка

Процентная ставка является одним из ключевых факторов при выборе вклада. Чем выше процентная ставка, тем больше дохода вы получите от своих сбережений. Однако стоит помнить, что высокая процентная ставка может быть связана с более высокими рисками. Поэтому важно оценивать не только процентную ставку, но и надежность банка.

Условия вклада

Внимательно изучите условия вклада, такие как срок вклада, возможность пополнения и частичного снятия средств, порядок начисления процентов и т.д. Выберите вклад, который максимально соответствует вашим потребностям и финансовым целям.

Виды вкладов

Существует множество различных видов вкладов, каждый из которых имеет свои особенности и преимущества:

- Срочные вклады: Предполагают размещение денежных средств на определенный срок. Обычно имеют более высокие процентные ставки, чем другие виды вкладов.

- Вклады до востребования: Позволяют снять деньги в любой момент без потери процентов. Обычно имеют более низкие процентные ставки.

- Накопительные вклады: Позволяют регулярно пополнять счет. Удобны для тех, кто хочет постепенно накапливать сбережения.

- Инвестиционные вклады: Предполагают инвестирование части средств в различные финансовые инструменты (например, акции или облигации). Могут принести более высокий доход, но и связаны с более высокими рисками.

- Валютные вклады: Предполагают размещение денежных средств в иностранной валюте. Позволяют защитить сбережения от инфляции и колебаний курса рубля.

Процедура открытия вклада

Процедура открытия вклада в российском банке достаточно проста и обычно занимает немного времени.

Обращение в банк

Для открытия вклада необходимо обратиться в отделение банка с необходимыми документами. Вы можете предварительно ознакомиться с условиями вкладов на сайте банка или по телефону.

Предоставление документов

Предоставьте сотруднику банка все необходимые документы, удостоверяющие вашу личность и подтверждающие право на открытие вклада.

Заполнение заявления

Заполните заявление на открытие вклада. В заявлении необходимо указать ваши персональные данные, сумму вклада, срок вклада и другие условия.

Внесение денежных средств

Внесите денежные средства на счет вклада. Это можно сделать наличными или путем перевода с другого счета.

Получение договора

Получите договор вклада, в котором указаны все условия вклада, ваши права и обязанности, а также реквизиты счета.

Налогообложение вкладов

Доход, полученный от вкладов в российских банках, подлежит налогообложению. В настоящее время налогом облагается доход, превышающий определенный лимит, который рассчитывается исходя из ключевой ставки Центрального банка Российской Федерации. Важно следить за изменениями в налоговом законодательстве и своевременно уплачивать налоги.

Налоговая ставка

Налоговая ставка на доход от вкладов составляет 13% для резидентов Российской Федерации и 30% для нерезидентов.

Порядок уплаты налога

Налог на доход от вкладов удерживается банком при выплате процентов. Банк самостоятельно перечисляет налог в бюджет. Вам не нужно самостоятельно подавать декларацию о доходах и уплачивать налог, если ваш доход от вкладов не превышает установленный лимит.

Риски при открытии вклада

При открытии вклада в банке необходимо учитывать возможные риски. Хотя вклады в российских банках застрахованы государством, существуют определенные ситуации, когда вкладчик может потерять часть или все свои сбережения.

Риск банкротства банка

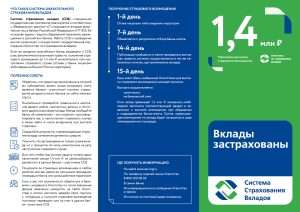

Одним из главных рисков является банкротство банка. В этом случае вкладчики имеют право на получение страхового возмещения от Агентства по страхованию вкладов (АСВ). Однако страховое возмещение выплачивается в пределах установленного лимита (в настоящее время 1,4 миллиона рублей на одного вкладчика в одном банке). Если сумма вашего вклада превышает этот лимит, вы можете потерять часть своих сбережений.

Инфляционный риск

Инфляция может снизить реальную стоимость ваших сбережений. Если процентная ставка по вкладу ниже уровня инфляции, ваши деньги будут обесцениваться. Поэтому важно выбирать вклады с процентной ставкой, которая превышает уровень инфляции.

Риск изменения процентных ставок

Процентные ставки по вкладам могут меняться в зависимости от экономической ситуации. Если процентные ставки снизятся, доходность вашего вклада может уменьшиться.

Валютный риск

При открытии валютного вклада необходимо учитывать валютный риск. Курс валюты может колебаться, что может повлиять на рублевую стоимость ваших сбережений. Если курс валюты снизится, вы можете потерять часть своих сбережений в рублевом эквиваленте.

Советы вкладчикам

Чтобы сделать процесс инвестирования максимально комфортным и безопасным, рекомендуем придерживаться следующих советов:

- Тщательно выбирайте банк. Обращайте внимание на его репутацию, надежность и рейтинги.

- Изучите условия вкладов. Выберите вклад, который максимально соответствует вашим потребностям и финансовым целям.

- Не храните все деньги в одном банке. Разделите свои сбережения между несколькими банками, чтобы снизить риск потери всех средств в случае банкротства одного из банков.

- Следите за изменениями в законодательстве. Будьте в курсе новостей о налогообложении вкладов и других финансовых вопросах.

- Регулярно проверяйте состояние своего вклада. Убедитесь, что все операции проводятся правильно и что на счете нет несанкционированных списаний.

Описание: Узнайте, кто имеет право стать вкладчиком в российском банке. Все о требованиях, документах и особенностях открытия вклада.