Как открыть депозит в банке: пошаговая инструкция

Хотите открыть выгодный депозит? Узнайте, как выбрать лучший вклад, сравнить банки и получить максимальную прибыль! Все секреты прибыльных вкладов здесь!

Решение об открытии депозита – это важный шаг на пути к финансовой стабильности и приумножению сбережений. Однако, прежде чем приступить к этому процессу, необходимо тщательно изучить все нюансы: от выбора банка до определения оптимальных условий вклада. В этой статье мы подробно рассмотрим все аспекты открытия депозита, чтобы вы смогли сделать осознанный и взвешенный выбор. Мы разберем, какие банки предлагают наиболее выгодные условия, какие факторы следует учитывать при выборе депозитной программы и как правильно оформить все необходимые документы.

Что такое депозит и зачем он нужен?

Депозит – это денежная сумма, которую вы размещаете в банке на определенный срок с целью получения дохода в виде процентов. Он является одним из самых надежных и консервативных способов инвестирования, особенно подходящим для тех, кто стремится к стабильному, хоть и не очень высокому, доходу. Вклады застрахованы государством, что гарантирует возврат ваших средств в случае банкротства банка (в пределах установленной суммы страхового возмещения).

Преимущества открытия депозита:

- Сохранность капитала: Ваши деньги находятся в безопасности и защищены от инфляции в определенной степени.

- Стабильный доход: Вы получаете гарантированный процентный доход, который известен заранее.

- Простота и доступность: Открыть депозит достаточно просто, и это доступно практически каждому.

- Государственная страховка: Ваши вклады застрахованы государством, что снижает риски.

Как выбрать банк для открытия депозита?

Выбор банка – это ключевой момент, который определяет надежность и прибыльность вашего депозита. Не стоит торопиться и открывать счет в первом попавшемся банке. Важно провести тщательный анализ и сравнить предложения различных финансовых учреждений.

Критерии выбора банка:

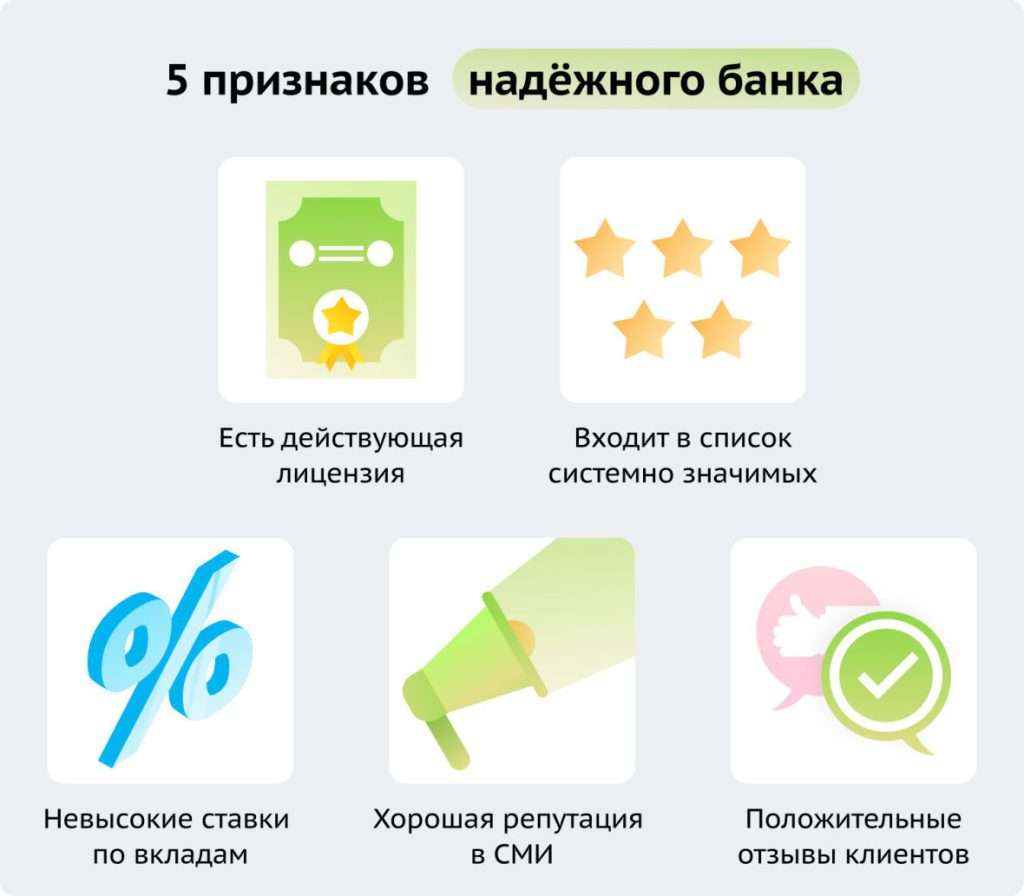

- Репутация банка: Изучите отзывы клиентов, рейтинги надежности и финансовую отчетность банка. Отдавайте предпочтение банкам с хорошей репутацией и стабильным финансовым положением.

- Процентные ставки: Сравните процентные ставки по депозитам в разных банках. Обратите внимание на условия начисления процентов (ежемесячно, ежеквартально, в конце срока).

- Условия досрочного снятия: Узнайте, какие условия предусмотрены при досрочном снятии депозита. Часто при досрочном снятии теряются начисленные проценты.

- Удобство обслуживания: Оцените удобство обслуживания в банке (наличие отделений, банкоматов, интернет-банкинг).

- Дополнительные услуги: Узнайте, какие дополнительные услуги предлагает банк (например, возможность пополнения депозита онлайн, открытие нескольких депозитов).

Рейтинги надежности банков:

Рейтинги надежности банков – это важный инструмент, который позволяет оценить финансовую устойчивость и надежность банка. Рейтинги присваиваются независимыми рейтинговыми агентствами на основе анализа финансовой отчетности и других факторов. Обращайте внимание на рейтинги, присвоенные международными рейтинговыми агентствами (например, Moody’s, Standard & Poor’s, Fitch) и российскими рейтинговыми агентствами (например, АКРА, Эксперт РА). Чем выше рейтинг, тем надежнее банк.

Какие виды депозитов существуют?

Банки предлагают различные виды депозитов, которые отличаются по условиям, срокам и процентным ставкам. Важно выбрать тот вид депозита, который наилучшим образом соответствует вашим потребностям и финансовым целям.

Основные виды депозитов:

Срочные депозиты:

Срочные депозиты – это депозиты, которые открываются на определенный срок (например, на 3 месяца, 6 месяцев, 1 год, 2 года). Процентные ставки по срочным депозитам обычно выше, чем по депозитам до востребования. Однако, при досрочном снятии срочного депозита обычно теряются начисленные проценты.

Депозиты до востребования:

Депозиты до востребования – это депозиты, которые можно снять в любое время без потери процентов. Процентные ставки по депозитам до востребования обычно ниже, чем по срочным депозитам. Эти депозиты подходят для тех, кому нужна возможность быстрого доступа к своим средствам.

Накопительные депозиты:

Накопительные депозиты – это депозиты, которые позволяют регулярно пополнять счет. Они подходят для тех, кто хочет постепенно накапливать средства на определенную цель (например, на покупку квартиры, автомобиля, отпуск). Процентные ставки по накопительным депозитам могут быть как фиксированными, так и плавающими.

Инвестиционные депозиты:

Инвестиционные депозиты – это депозиты, которые позволяют не только получать проценты, но и инвестировать в другие финансовые инструменты (например, в паевые инвестиционные фонды, акции, облигации). Эти депозиты могут быть более прибыльными, но и более рискованными.

Валютные депозиты:

Валютные депозиты – это депозиты, которые открываются в иностранной валюте (например, в долларах США, евро, фунтах стерлингов). Они могут быть выгодны, если вы планируете совершать покупки или путешествовать за границей. Однако, следует учитывать риски, связанные с изменением валютных курсов.

Как открыть депозит: пошаговая инструкция

Процесс открытия депозита достаточно прост и обычно занимает немного времени. Однако, важно знать все этапы этого процесса, чтобы избежать ошибок и недоразумений.

Шаг 1: Выбор банка и депозитной программы:

Как мы уже говорили, выбор банка и депозитной программы – это ключевой момент. Тщательно изучите предложения различных банков, сравните процентные ставки, условия досрочного снятия и другие параметры. Определите, какой вид депозита наилучшим образом соответствует вашим потребностям и финансовым целям.

Шаг 2: Сбор необходимых документов:

Для открытия депозита вам понадобятся следующие документы:

- Паспорт: Для подтверждения личности и гражданства.

- ИНН (идентификационный номер налогоплательщика): Для уплаты налога на доходы по депозиту.

- Договор банковского вклада: Оформляется в банке и содержит все условия депозита.

В некоторых случаях банк может потребовать дополнительные документы (например, справку о доходах, пенсионное удостоверение).

Шаг 3: Подача заявления на открытие депозита:

Заявление на открытие депозита можно подать в отделении банка или онлайн через интернет-банкинг. В заявлении необходимо указать ваши личные данные, сумму депозита, срок депозита и другие параметры.

Шаг 4: Внесение денежных средств на счет:

После подачи заявления необходимо внести денежные средства на счет депозита. Это можно сделать наличными в кассе банка, банковским переводом или с помощью банковской карты.

Шаг 5: Получение договора банковского вклада:

После внесения денежных средств на счет вы получите договор банковского вклада, который является подтверждением открытия депозита. Внимательно изучите договор, чтобы убедиться, что все условия соответствуют вашим ожиданиям.

На что обратить внимание при заключении договора банковского вклада?

Договор банковского вклада – это основной документ, который регулирует ваши отношения с банком по поводу депозита. Важно внимательно изучить договор перед его подписанием, чтобы убедиться, что все условия соответствуют вашим ожиданиям и что вы понимаете все риски.

Основные пункты договора банковского вклада, на которые следует обратить внимание:

- Сумма депозита: Убедитесь, что сумма депозита указана правильно.

- Срок депозита: Убедитесь, что срок депозита соответствует вашим планам.

- Процентная ставка: Убедитесь, что процентная ставка указана правильно и что вы понимаете условия ее начисления.

- Условия досрочного снятия: Внимательно изучите условия досрочного снятия депозита, чтобы знать, какие потери вас ожидают в случае необходимости.

- Порядок начисления процентов: Узнайте, как часто начисляются проценты (ежемесячно, ежеквартально, в конце срока) и как они выплачиваются (на счет депозита, на отдельный счет).

- Условия продления депозита (пролонгации): Узнайте, что произойдет с депозитом после окончания срока его действия (будет ли он автоматически продлен, на каких условиях).

- Ответственность сторон: Внимательно изучите пункты договора, касающиеся ответственности банка и вкладчика.

- Порядок разрешения споров: Узнайте, в каком порядке разрешаются споры между банком и вкладчиком.

Налогообложение депозитов

Доходы, полученные по депозитам, облагаются налогом на доходы физических лиц (НДФЛ). В России ставка НДФЛ составляет 13% для резидентов и 30% для нерезидентов. Налогом облагается только та часть дохода, которая превышает необлагаемый минимум, установленный законодательством. Необлагаемый минимум рассчитывается как произведение 1 млн рублей и максимальной ключевой ставки ЦБ, действовавшей в течение года. Налог удерживается банком при выплате дохода по депозиту и перечисляется в бюджет.

Как безопасно хранить деньги на депозите?

Несмотря на то, что депозиты считаются одним из самых надежных способов хранения денег, существуют определенные риски, которые следует учитывать. Чтобы обезопасить свои сбережения, следуйте следующим рекомендациям:

- Выбирайте надежные банки: Отдавайте предпочтение банкам с хорошей репутацией и стабильным финансовым положением.

- Не храните все деньги в одном банке: Разделите свои сбережения между несколькими банками, чтобы снизить риски.

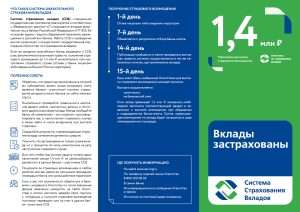

- Не превышайте сумму страхового возмещения: В России сумма страхового возмещения по вкладам составляет 1,4 млн рублей. Не храните в одном банке сумму, превышающую эту величину.

- Внимательно изучайте договор банковского вклада: Убедитесь, что вы понимаете все условия депозита и что они соответствуют вашим ожиданиям.

- Регулярно проверяйте выписки по счету: Следите за тем, чтобы на ваш счет не производились несанкционированные операции.

Альтернативы депозитам: что еще можно рассмотреть?

Депозиты – это не единственный способ приумножить свои сбережения. Существуют и другие финансовые инструменты, которые могут быть более прибыльными, но и более рискованными.

Альтернативные варианты инвестирования:

Облигации:

Облигации – это долговые ценные бумаги, которые выпускаются компаниями и государствами для привлечения финансирования. Они считаются более надежными, чем акции, но менее прибыльными.

Акции:

Акции – это ценные бумаги, которые дают право на долю в компании. Они могут быть очень прибыльными, но и очень рискованными.

Паевые инвестиционные фонды (ПИФы):

ПИФы – это фонды, которые инвестируют средства вкладчиков в различные активы (акции, облигации, недвижимость и т.д.). Они позволяют диверсифицировать риски и получить доступ к профессиональному управлению.

Недвижимость:

Инвестиции в недвижимость могут быть очень прибыльными, но требуют значительных вложений и связаны с определенными рисками (например, риск снижения цен на недвижимость).

Драгоценные металлы:

Инвестиции в драгоценные металлы (например, в золото, серебро, платину) могут быть защитой от инфляции и экономических кризисов.

Выбор инвестиционного инструмента зависит от ваших финансовых целей, толерантности к риску и инвестиционного горизонта.

Выбор, в каком банке открыть депозит, всегда остается за вкладчиком. Важно помнить о необходимости диверсификации рисков и распределении средств между несколькими финансовыми учреждениями. Внимательное изучение условий депозитных программ и постоянный мониторинг финансовой ситуации помогут принять обдуманное решение. Не стоит забывать о возможности консультации с финансовым консультантом для получения профессионального совета. Депозит – это инструмент, который при правильном использовании может стать надежным способом сохранения и приумножения капитала.

Описание: Узнайте, как выбрать банк и открыть выгодный депозит. Советы по выбору лучшего предложения и безопасному хранению денежных средств на депозитном счете.