Депозиты в банках Крыма после 2014 года

Что случилось с вашими крымскими депозитами после 2014? Узнайте, как защитить свои сбережения, какие банки работают сейчас и что ждет депозиты в будущем! Все о **крымских депозитах**.

Ситуация с депозитами в банках Крыма после 2014 года претерпела значительные изменения, обусловленные геополитическими событиями и переходом полуострова в состав Российской Федерации. Многие вкладчики столкнулись с вопросами сохранности своих сбережений, переоформлением договоров и особенностями функционирования новой банковской системы. Разберемся, какие меры были предприняты для защиты интересов вкладчиков, какие банки работают в Крыму сегодня и какие перспективы ожидают депозитный рынок в регионе. Этот вопрос требует комплексного рассмотрения, учитывающего как юридические, так и экономические аспекты.

История вопроса: Депозиты в Крыму после 2014 года

После событий 2014 года украинские банки, работавшие на территории Крыма, прекратили свою деятельность. Это привело к неопределенности в отношении судьбы депозитов, размещенных в этих банках. Власти Российской Федерации предприняли ряд мер для компенсации вкладчикам потерь, однако процесс был сложным и многоэтапным.

Программа компенсаций от Агентства по страхованию вкладов (АСВ)

Для защиты интересов вкладчиков была запущена программа компенсаций, осуществляемая Агентством по страхованию вкладов (АСВ). АСВ выплачивало возмещение вкладчикам, чьи депозиты находились в украинских банках, прекративших свою деятельность в Крыму. Размер возмещения был ограничен определенной суммой, установленной законодательством Российской Федерации.

Однако, процесс получения компенсации не всегда был простым. Вкладчикам требовалось предоставить необходимые документы, подтверждающие наличие депозита, и пройти процедуру идентификации. Кроме того, выплата компенсаций занимала определенное время, что создавало неудобства для вкладчиков.

Переход к российской банковской системе

После 2014 года в Крыму начали функционировать российские банки. Эти банки постепенно заменили украинские финансовые учреждения, предлагая широкий спектр банковских услуг, включая открытие депозитных счетов. Переход к российской банковской системе означал изменение правил и требований к банковской деятельности, что также повлияло на ситуацию с депозитами.

Современное состояние депозитного рынка в Крыму

Сегодня депозитный рынок в Крыму представлен рядом российских банков. Эти банки предлагают различные виды депозитов, отличающиеся по срокам, процентным ставкам и условиям снятия средств. Вкладчики имеют возможность выбирать наиболее подходящий для них вариант, исходя из своих финансовых целей и потребностей.

Основные игроки на рынке депозитов

Среди основных игроков на рынке депозитов в Крыму можно выделить:

- Российский национальный коммерческий банк (РНКБ): Один из крупнейших банков в Крыму, предлагающий широкий спектр депозитных продуктов для физических и юридических лиц.

- Генбанк: Еще один крупный банк, активно работающий на территории Крыма и предлагающий конкурентоспособные процентные ставки по депозитам.

- Черноморский банк развития и реконструкции (ЧБРР): Банк, ориентированный на поддержку экономического развития Крыма и предлагающий специальные депозитные продукты.

- Другие российские банки: Помимо перечисленных, в Крыму работают и другие российские банки, предлагающие различные варианты депозитов.

Процентные ставки по депозитам

Процентные ставки по депозитам в Крыму варьируются в зависимости от банка, срока депозита и суммы вклада. В целом, процентные ставки в Крыму могут быть выше, чем в среднем по России, что обусловлено спецификой региона и повышенными рисками. Однако, перед открытием депозита необходимо тщательно изучить условия и сравнить предложения различных банков.

Важно учитывать, что высокие процентные ставки не всегда являются гарантией выгодности депозита. Необходимо обращать внимание на репутацию банка, его финансовую устойчивость и наличие лицензии Центрального банка Российской Федерации.

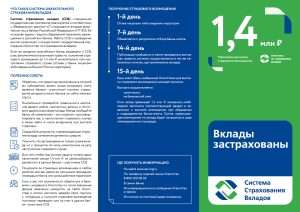

Гарантии сохранности вкладов

Вклады в российских банках, работающих в Крыму, застрахованы в системе страхования вкладов. Это означает, что в случае банкротства банка вкладчик получит возмещение в размере, установленном законодательством Российской Федерации. В настоящее время максимальная сумма страхового возмещения составляет 1,4 миллиона рублей.

Факторы, влияющие на депозитный рынок Крыма

На депозитный рынок Крыма оказывают влияние различные факторы, как экономические, так и политические. Среди основных факторов можно выделить:

Экономическая ситуация в регионе

Экономическая ситуация в Крыму оказывает непосредственное влияние на состояние депозитного рынка. Рост экономики, увеличение доходов населения и развитие бизнеса способствуют увеличению объема депозитов в банках. И наоборот, экономический спад и снижение доходов могут привести к оттоку депозитов.

Политическая стабильность

Политическая стабильность является важным фактором для привлечения инвестиций и развития банковского сектора. Стабильная политическая ситуация способствует укреплению доверия вкладчиков к банкам и увеличению объема депозитов. Нестабильность может привести к оттоку капитала и снижению активности на депозитном рынке.

Регулирование банковской деятельности

Регулирование банковской деятельности со стороны Центрального банка Российской Федерации оказывает значительное влияние на депозитный рынок. Требования к капиталу, резервам и ликвидности банков определяют их финансовую устойчивость и способность привлекать депозиты. Изменение правил регулирования может повлиять на процентные ставки по депозитам и условия их размещения.

Конкуренция между банками

Конкуренция между банками за привлечение вкладчиков оказывает влияние на процентные ставки по депозитам и условия их размещения. Банки, стремясь привлечь больше клиентов, предлагают более выгодные условия по депозитам, что выгодно для вкладчиков. Усиление конкуренции может привести к снижению процентных ставок и улучшению условий обслуживания.

Перспективы депозитного рынка в Крыму

Перспективы депозитного рынка в Крыму связаны с развитием экономики региона, улучшением инвестиционного климата и укреплением банковской системы. Ожидается, что с развитием экономики Крыма объем депозитов в банках будет расти. Инвестиции в инфраструктуру, туризм и сельское хозяйство будут способствовать увеличению доходов населения и бизнеса, что приведет к росту депозитов.

Развитие банковских технологий

Развитие банковских технологий также будет оказывать влияние на депозитный рынок. Внедрение онлайн-банкинга, мобильных приложений и других современных технологий позволит вкладчикам более удобно и быстро управлять своими депозитами. Это может привести к увеличению активности на депозитном рынке и привлечению новых клиентов.

Улучшение инвестиционного климата

Улучшение инвестиционного климата в Крыму будет способствовать привлечению новых банков и развитию существующих. Привлечение новых банков усилит конкуренцию на депозитном рынке и приведет к улучшению условий для вкладчиков. Развитие существующих банков позволит им предлагать более широкий спектр депозитных продуктов и услуг.

Риски и возможности

Депозитный рынок Крыма, как и любой другой, подвержен определенным рискам. Среди основных рисков можно выделить:

- Экономические риски: Экономический спад, инфляция и девальвация валюты могут негативно повлиять на состояние депозитов.

- Политические риски: Геополитическая нестабильность и изменение политической ситуации могут привести к оттоку капитала и снижению активности на депозитном рынке.

- Банковские риски: Банкротство банка, недобросовестные действия руководства и другие проблемы могут привести к потере депозитов.

Однако, на депозитном рынке Крыма существуют и возможности для развития. Среди основных возможностей можно выделить:

- Развитие экономики региона: Рост экономики Крыма создаст новые возможности для развития банковского сектора и увеличения объема депозитов.

- Привлечение инвестиций: Инвестиции в инфраструктуру, туризм и сельское хозяйство будут способствовать увеличению доходов населения и бизнеса, что приведет к росту депозитов.

- Внедрение новых технологий: Внедрение онлайн-банкинга, мобильных приложений и других современных технологий позволит вкладчикам более удобно и быстро управлять своими депозитами.

Рекомендации для вкладчиков

При выборе депозита в Крыму необходимо учитывать ряд факторов. Во-первых, необходимо тщательно изучить репутацию банка и его финансовую устойчивость. Во-вторых, необходимо сравнить предложения различных банков и выбрать наиболее выгодный вариант по процентной ставке и условиям размещения. В-третьих, необходимо учитывать риски, связанные с экономическими и политическими факторами. В-четвертых, необходимо диверсифицировать свои вклады, размещая их в разных банках и в разных валютах.

Также важно помнить о системе страхования вкладов. Вклады в российских банках, работающих в Крыму, застрахованы в системе страхования вкладов. Это означает, что в случае банкротства банка вкладчик получит возмещение в размере, установленном законодательством Российской Федерации. Однако, необходимо учитывать, что максимальная сумма страхового возмещения ограничена.

Перед открытием депозита необходимо внимательно изучить договор и убедиться, что все условия вам понятны. Если у вас возникают вопросы, не стесняйтесь задавать их сотрудникам банка. Также рекомендуется проконсультироваться с финансовым консультантом, который поможет вам выбрать наиболее подходящий вариант депозита, исходя из ваших финансовых целей и потребностей.

Таким образом, ситуация с депозитами в Крыму, хотя и сложная, стабилизируется. Банки предлагают различные варианты вкладов, и АСВ продолжает работать над выплатами компенсаций. Важно помнить о необходимости тщательного выбора банка и диверсификации рисков. Экономическое развитие региона и укрепление банковской системы создают предпосылки для дальнейшего роста депозитного рынка.

Описание: Узнайте, что происходит с вашими вкладами в Крыму. Обзор текущей ситуации с **депозитами в банках Крыма** после 2014 года и прогнозы на будущее.