Банкротство банка: права вкладчиков и порядок возврата вкладов

Ваш банк обанкротился? Не паникуйте! Узнайте все о процедуре **банкротства банка**, правах вкладчиков и как вернуть свои кровные. Инструкция, чтобы защитить ваши деньги!

Банкротство банка – это всегда неприятное событие, особенно для вкладчиков, которые доверили свои сбережения финансовому учреждению. В такой ситуации крайне важно знать свои права и понимать, как будет происходить возврат вкладов. Данная статья подробно рассматривает процедуру банкротства банка, права вкладчиков, порядок выплат и возможные риски. В конечном итоге, знание этих аспектов поможет вкладчикам защитить свои интересы и минимизировать возможные финансовые потери.

Процедура банкротства банка: основные этапы

Процедура банкротства банка – это сложный и многоэтапный процесс, который регулируется Федеральным законом «О несостоятельности (банкротстве) кредитных организаций». Важно понимать, что банкротство – это крайняя мера, к которой прибегают только в том случае, если банк не способен выполнять свои обязательства перед кредиторами, включая вкладчиков. Рассмотрим основные этапы этой процедуры.

1. Отзыв лицензии

Первым шагом к банкротству банка является отзыв лицензии Центральным банком Российской Федерации (ЦБ РФ). ЦБ РФ может отозвать лицензию в случае нарушения банком законодательства, нормативных актов ЦБ РФ, неисполнения предписаний ЦБ РФ, а также при возникновении угрозы интересам вкладчиков и кредиторов. Отзыв лицензии означает, что банк больше не имеет права осуществлять банковские операции, включая привлечение вкладов.

После отзыва лицензии ЦБ РФ назначает временную администрацию, которая осуществляет управление банком до момента назначения конкурсного управляющего или ликвидатора. Временная администрация проводит анализ финансового состояния банка, выявляет активы и обязательства, а также предпринимает меры по сохранению имущества банка.

2. Назначение временной администрации

Временная администрация, назначенная ЦБ РФ, играет ключевую роль в переходный период после отзыва лицензии. Её основная задача – оценить реальное финансовое положение банка, выявить имеющиеся активы и обязательства, а также предпринять необходимые меры для обеспечения сохранности имущества банка. Временная администрация также взаимодействует с Агентством по страхованию вкладов (АСВ) для подготовки к выплатам вкладчикам.

Временная администрация анализирует кредитный портфель банка, выявляет проблемные активы и оценивает возможность их реализации. Она также проводит инвентаризацию имущества банка и принимает меры по его защите от незаконного вывода. Результаты работы временной администрации служат основой для принятия решения о дальнейшей судьбе банка: санации или ликвидации.

3. Решение о санации или ликвидации

После анализа финансового состояния банка ЦБ РФ принимает решение о его санации или ликвидации. Санация – это комплекс мер, направленных на восстановление платежеспособности банка и предотвращение его банкротства. Если санация признается невозможной или нецелесообразной, ЦБ РФ принимает решение о ликвидации банка.

Ликвидация банка – это процесс прекращения деятельности банка с последующей продажей его имущества и выплатой долгов кредиторам, включая вкладчиков. Ликвидация осуществляется конкурсным управляющим или ликвидатором, назначаемым судом.

4. Конкурсное производство (ликвидация)

Конкурсное производство – это процедура, применяемая к банку, признанному банкротом. В ходе конкурсного производства конкурсный управляющий осуществляет продажу имущества банка, формирует конкурсную массу и производит выплаты кредиторам в соответствии с установленной законом очередностью. Вкладчики являются кредиторами первой очереди и имеют приоритетное право на получение выплат.

Конкурсный управляющий проводит инвентаризацию имущества банка, оценивает его стоимость и организует продажу на торгах. Полученные средства направляются на погашение долгов банка перед кредиторами. Процесс конкурсного производства может занимать длительное время, в зависимости от объема активов и сложности процедуры.

Права вкладчиков при банкротстве банка

При банкротстве банка вкладчики имеют определенные права, гарантированные законодательством. Основным правом вкладчиков является право на получение страхового возмещения по вкладам. Рассмотрим подробнее эти права.

1. Право на страховое возмещение

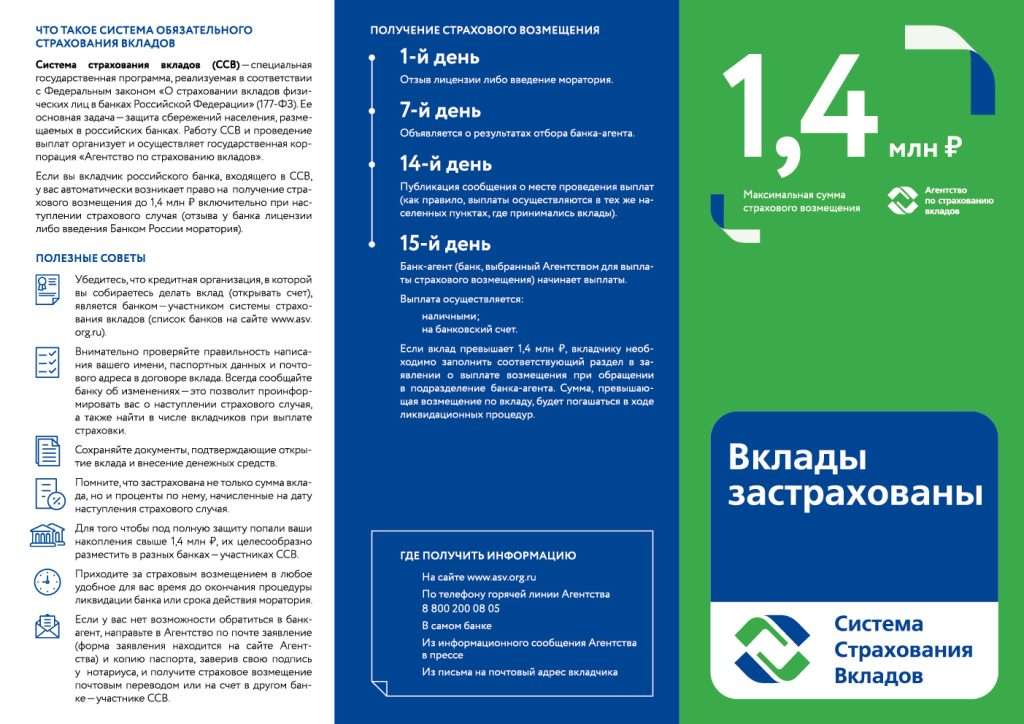

В соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации», все вклады физических лиц в банках, участвующих в системе страхования вкладов, застрахованы. Это означает, что в случае банкротства банка вкладчик имеет право на получение страхового возмещения в размере 100% суммы вклада, но не более установленного лимита. В настоящее время лимит страхового возмещения составляет 1,4 миллиона рублей.

Если у вкладчика несколько вкладов в одном банке, страховое возмещение выплачивается по каждому вкладу, но общая сумма выплаты не может превышать 1,4 миллиона рублей. Если вкладчик имеет вклады в разных банках, участвующих в системе страхования вкладов, он имеет право на получение страхового возмещения по каждому вкладу в пределах установленного лимита.

2. Право на включение в реестр кредиторов

Вкладчик, чьи требования не полностью удовлетворены за счет страхового возмещения, имеет право на включение в реестр кредиторов банка. Это означает, что вкладчик имеет право на получение части оставшейся суммы вклада в ходе конкурсного производства. Вкладчики являются кредиторами первой очереди и имеют приоритетное право на получение выплат после удовлетворения требований по возмещению вреда, причиненного жизни или здоровью.

Для включения в реестр кредиторов вкладчику необходимо подать заявление конкурсному управляющему в установленный срок. В заявлении необходимо указать сумму требований, подтверждающие документы (договор вклада, выписка по счету) и иные сведения, необходимые для рассмотрения заявления.

3. Право на получение информации

Вкладчик имеет право на получение информации о ходе процедуры банкротства банка, о размере и порядке выплат страхового возмещения, о включении в реестр кредиторов и о других вопросах, связанных с банкротством банка. Конкурсный управляющий обязан предоставлять вкладчикам информацию по их запросам.

Информация о ходе процедуры банкротства банка публикуется в средствах массовой информации, на сайте Агентства по страхованию вкладов (АСВ) и на сайте арбитражного суда, рассматривающего дело о банкротстве. Вкладчики также могут обращаться за информацией в АСВ и к конкурсному управляющему.

Порядок выплат страхового возмещения

Выплата страхового возмещения вкладчикам осуществляется Агентством по страхованию вкладов (АСВ). АСВ является государственной корпорацией, созданной для защиты прав и законных интересов вкладчиков банков. Рассмотрим порядок выплат страхового возмещения.

1. Уведомление о начале выплат

После отзыва лицензии у банка АСВ публикует сообщение о начале выплат страхового возмещения. Сообщение публикуется в средствах массовой информации, на сайте АСВ и на сайте банка, у которого отозвана лицензия. В сообщении указывается информация о порядке, сроках и месте получения страхового возмещения.

Вкладчики также получают уведомления от АСВ по почте или по электронной почте, если банк предоставил АСВ информацию об адресах вкладчиков. В уведомлении указывается сумма страхового возмещения, подлежащая выплате, и порядок ее получения.

2. Подача заявления на выплату

Для получения страхового возмещения вкладчику необходимо подать заявление в АСВ. Заявление можно подать лично в офисе АСВ или через банк-агент, уполномоченный АСВ на выплату страхового возмещения. Список банков-агентов публикуется на сайте АСВ.

К заявлению необходимо приложить следующие документы:

- Документ, удостоверяющий личность (паспорт)

- Документ, подтверждающий право на получение страхового возмещения (договор вклада, выписка по счету)

- В случае получения страхового возмещения по доверенности – доверенность, оформленная в установленном порядке

3. Получение страхового возмещения

Страховое возмещение выплачивается в течение трех рабочих дней со дня представления вкладчиком всех необходимых документов. Выплата страхового возмещения может быть произведена наличными денежными средствами или путем перечисления на банковский счет вкладчика.

Если вкладчик не согласен с суммой страхового возмещения, указанной в уведомлении АСВ, он имеет право обратиться в АСВ с заявлением о пересмотре суммы страхового возмещения. К заявлению необходимо приложить документы, подтверждающие право на получение страхового возмещения в большем размере.

Риски и ограничения страхового возмещения

Несмотря на то, что система страхования вкладов обеспечивает защиту интересов вкладчиков, существуют определенные риски и ограничения, которые необходимо учитывать. Рассмотрим некоторые из них.

1. Лимит страхового возмещения

Как уже отмечалось, лимит страхового возмещения составляет 1,4 миллиона рублей. Если сумма вклада превышает этот лимит, вкладчик получит страховое возмещение только в пределах лимита, а оставшаяся сумма будет выплачиваться в ходе конкурсного производства в порядке очередности кредиторов.

Поэтому, если вы планируете разместить в банке сумму, превышающую 1,4 миллиона рублей, рекомендуется распределить ее между несколькими банками, участвующими в системе страхования вкладов. Это позволит вам застраховать всю сумму вклада.

2. Исключения из системы страхования

Не все вклады подлежат страхованию в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации». К исключениям относятся:

- Вклады на предъявителя

- Вклады, внесенные в банк в качестве обеспечения исполнения обязательств

- Вклады юридических лиц

- Денежные средства, размещенные на счетах адвокатов, нотариусов и иных лиц, занимающихся профессиональной деятельностью, если эти счета используются для осуществления профессиональной деятельности

Поэтому перед размещением вклада в банке необходимо убедиться, что он подпадает под действие системы страхования вкладов.

3. Сроки выплат

Выплата страхового возмещения осуществляется в течение трех рабочих дней со дня представления вкладчиком всех необходимых документов. Однако в некоторых случаях сроки выплат могут быть увеличены, например, если необходимо провести дополнительную проверку документов или если возникли технические проблемы.

В любом случае, АСВ обязано уведомить вкладчика о причинах задержки и о предполагаемых сроках выплаты страхового возмещения.

Действия вкладчика при банкротстве банка: пошаговая инструкция

При банкротстве банка вкладчику необходимо предпринять определенные действия для защиты своих интересов. Предлагаем пошаговую инструкцию, которая поможет вам в этой ситуации.

Шаг 1: Получение информации

Первым шагом необходимо получить информацию о банкротстве банка и о порядке выплат страхового возмещения. Информацию можно получить из следующих источников:

- Сообщения в средствах массовой информации

- Сайт Агентства по страхованию вкладов (АСВ)

- Сайт банка, у которого отозвана лицензия

- Уведомление от АСВ

Изучите полученную информацию и убедитесь, что вы понимаете свои права и обязанности.

Шаг 2: Подготовка документов

Подготовьте необходимые документы для получения страхового возмещения:

- Документ, удостоверяющий личность (паспорт)

- Документ, подтверждающий право на получение страхового возмещения (договор вклада, выписка по счету)

- В случае получения страхового возмещения по доверенности – доверенность, оформленная в установленном порядке

Сделайте копии всех документов и храните их в надежном месте.

Шаг 3: Подача заявления на выплату

Подайте заявление на выплату страхового возмещения в АСВ или в банк-агент, уполномоченный АСВ на выплату страхового возмещения. Укажите в заявлении свои контактные данные и реквизиты банковского счета для перечисления страхового возмещения.

Получите от АСВ или банка-агента подтверждение о принятии заявления.

Шаг 4: Получение страхового возмещения

Получите страховое возмещение в течение трех рабочих дней со дня представления всех необходимых документов. Проверьте правильность суммы страхового возмещения, указанной в платежном документе.

Если вы не согласны с суммой страхового возмещения, обратитесь в АСВ с заявлением о пересмотре суммы страхового возмещения.

Шаг 5: Включение в реестр кредиторов (при необходимости)

Если сумма вашего вклада превышает лимит страхового возмещения, подайте заявление конкурсному управляющему о включении в реестр кредиторов банка. Укажите в заявлении сумму требований и приложите подтверждающие документы.

Следите за ходом конкурсного производства и ожидайте выплат в порядке очередности кредиторов.

Как минимизировать риски при выборе банка

Чтобы минимизировать риски при выборе банка и избежать потери вкладов в случае банкротства, рекомендуется соблюдать следующие правила:

- Выбирайте банки, участвующие в системе страхования вкладов

- Не размещайте в одном банке сумму, превышающую лимит страхового возмещения (1,4 миллиона рублей)

- Изучайте финансовую отчетность банка и обращайте внимание на его финансовую устойчивость

- Не доверяйте банкам, предлагающим слишком высокие процентные ставки по вкладам

- Диверсифицируйте свои вклады, размещая их в разных банках

Соблюдение этих простых правил поможет вам защитить свои сбережения и избежать финансовых потерь в случае банкротства банка.

В конечном счете, осведомленность о своих правах и действиях в случае банкротства банка является важным аспектом финансовой грамотности. Не стоит паниковать, необходимо сохранять спокойствие и действовать в соответствии с законом. Тщательное изучение информации и соблюдение рекомендаций помогут вам защитить свои сбережения и минимизировать возможные потери. Помните, что Агентство по страхованию вкладов всегда готово оказать помощь и предоставить необходимую информацию.

Описание: Узнайте, что делать с **вкладами при банкротстве банка**. Права вкладчиков, порядок выплат, риски и пошаговая инструкция.